Simone Severini, Luigi Biagini e Robert Finger.

Nel nostro recente articolo* analizziamo le conseguenze di una possibile implementazione dello Strumento di Stabilizzazione del Reddito in Italia.

Esistono diversi strumenti a supporto degli agricoltori per far fronte alla crescente variazione del reddito agricolo (vedasi per esempio (Bielza Diaz-Caneja, Conte, Catenaro, & Pinilla, 2008; Meuwissen, Assefa, & Van Asseldonk, 2013). L’Unione Europea, per cercare di limitare l’impatto del rischio di reddito, ha recentemente introdotto nella Politica Agricola Comune (PAC) uno strumento dedicato chiamato Strumento di Stabilizzazione del reddito (IST, acronimo di Income Stabilization Tool).

L’IST fornisce un indennizzo agli agricoltori che sperimentano una riduzione significativa del loro reddito (superiore al 30%) rispetto al valore medio storico. Una parte rilevante degli indennizzi è coperta da contributi pubblici finanziati attraverso i Programmi di Sviluppo Rurale. L’IST deve essere gestito da Fondi di Mutualità e gli agricoltori devono versare un premio annuale per poter accedere al programma. Al momento l’IST non è ancora applicato in Italia ma una decisione da prendere è come disegnare i Fondi di Mutualità (MF) e come gli agricoltori saranno chiamati a pagare un contributo che è analogo ad un premio assicurativo.

Lo studio contribuisce alla letteratura sull’IST (ad esempio il recente El Benni, Finger, & Meuwissen (2016)) analizzando l’impatto derivante da diversi livelli di aggregazione dei fondi di mutualizzazione (MF) in modo da verificare come questo influenza: i) la variabilità del reddito, ii) il valore atteso e la variabilità dell’indennizzo sulla base dei diversi tipi di MF, iii) la distribuzione dei benefici netti derivanti da questa politica nei confronti dell’insieme delle aziende.

L’analisi si basa su di un panel bilanciato di 3421 aziende agricole su 7 anni, appartenenti alla rete RICA Italiana. Le simulazioni svolte hanno permesso di verificare come l’introduzione dell’IST porti ad una riduzione della variabilità del reddito delle aziende agricole del campione.

Figura 1 – Distribuzione del coefficiente di variazione con diversi disegni del MF

Fonte: nostra elaborazione su dati FADN

Partendo dal livello di aggregazione nazionale del MF e disaggregando il livello di mutualizzazione (ad esempio prevedendo MF su base regionale o settoriale), si è visto come la variabilità del totale dell’indennizzo tendi ad aumentare. Questo risultato appare in accordo con gli studi di Pigeon, Henry de Frahan, & Denuit, 2014. Fondi di mutualizzazione altamente specifici hanno una grande volatilità temporale e richiedono, per far fronte a questo problema, la creazione di uno specifico fondo di accontamento pluriannuale di notevole entità. Uno strumento progettato in questo modo, oltre a non garantire che eventi eccezionali possano mettere in crisi il MF, risulta essere estremamente oneroso per l’agricoltore. Il costo di gestione e utilizzazione del fondo tende ad essere quindi tanto maggiore quanto più alto è il grado di disaggregazione del fondo stesso. L’aggregazione a livello nazionale del MF, al contrario, tende a ridurre il peso della gestione e della variabilità, e quindi dell’incidenza del fondo di accontamento, grazie ad una minore varianza relativa degli indennizzi pagati.

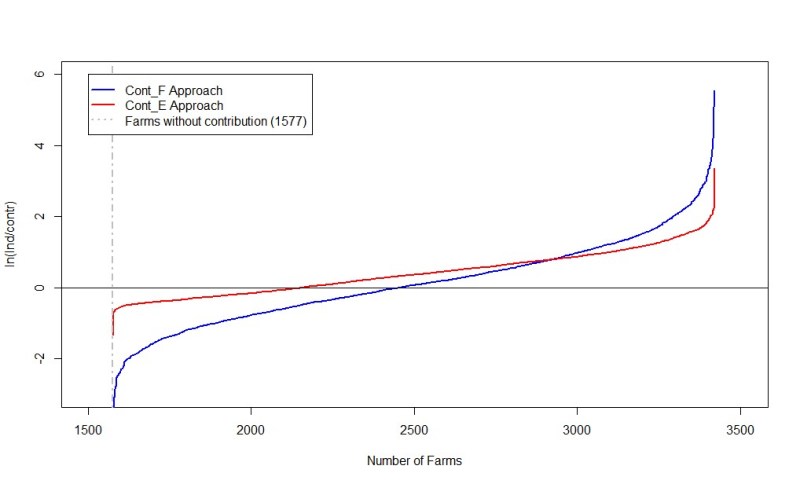

Lo studio ha anche simulato l’impatto di diversi ipotesi di gestione del fondo di mutualizzazione mediante pagamento di un premio da parte delle aziende agricole unitaria forfettaria o proporzionale al loro Valore Aggiunto Netto Agricolo valore atteso (FNVA). In particolare si è confrontata l’ipotesi della contribuzione proporzionale (ContE), rispetto al pagamento in misura forfetaria (ContF) (i.e. un premio uguale per tutte le aziende). Dalle analisi effettuate, nel caso si utilizzato l’approccio forfettario, si avrebbe un numero di potenziali beneficiari netti (beneficio ricevuto maggiore del premio pagato) inferiore rispetto all’utilizzo della metodologia che prevede l’uso di ContE.

Figura 2 – Distribuzione beneficio netto nelle aziende

In altri termini, la distribuzione dei benefici netti derivanti dall’IST sarebbero molto più equamente distribuiti quando il premio (contributo) è tarato in base alle dimensioni aziendali che quando sia fissato uguale per tutte le aziende.

*Simone Severini, Luigi Biagini, Robert Finger (2018). Modeling agricultural risk management policies – The implementation of the Income Stabilization Tool in Italy. Journal of Policy Modeling, In Press >>

Simone Severini è Professore e Luigi Biagini è dottorando di ricerca presso l’Università degli Studi della Tuscia di Viterbo (Italia). Robert Finger è Professore e capo del Gruppo di Economia e Politica Agraria presso l’ETH di Zurigo (Svizzera).

Bibliografia

Dell’Aquila, C., & Cimino, O. (2012). Stabilization of farm income in the new risk management policy of the EU : a preliminary assessment for Italy through FADN data. 126th EAAE Seminar: New Challenges for EU Agricultural Sector and Rural Areas.

El Benni, N., Finger, R., & Meuwissen, M. P. M. (2016). Potential effects of the income stabilisation tool (IST) in Swiss agriculture. European Review of Agricultural Economics, 43(3), 475–502. >>

Finger, R., & El Benni, N. (2014a). A note on the effects of the income stabilisation tool on income inequality in agriculture. Journal of Agricultural Economics, 65(3), 739–745. >>

Finger, R., & El Benni, N. (2014b). Alternative specifications of reference income levels in the income stabilization tool. In Agricultural Cooperative Management and Policy (pp. 65–85). Springer. >>

Liesivaara, P., Myyra, S., & Jaakkola, A. (2012). Feasibility of the Income Stabilisation Tool in Finland. In 123 EAAE Seminar – PRICE VOLATILITY AND FARMINCOME STABILISATION Modelling Outcomes and Assessing Market and Policy Based Responses (p. 13). Dublin.

Mary, S., Santini, F., & Boulanger, P. (2013). An Ex-Ante Assessment of CAP Income Stabilisation Payments using a Farm Household Model, 1–27. >>

Meuwissen, M. P. M., Assefa, T. T., & Van Asseldonk, M. A. P. M. (2013). Supporting Insurance in European Agriculture: Experience of Mutuals in the Netherlands. EuroChoices, 12(3), 10–16. >>

Pigeon, M., Henry de Frahan, B., & Denuit, M. (2014). Evaluation of the EU proposed farm income stabilisation tool by skew normal linear mixed models. European Actuarial Journal, 4(2), 383–409. >>