Robert Finger. Die Verkäsungszulage (VKZ) wurde 1999 eingeführt, um die Kosten der Rohmilchverarbeitung zu senken und die Käseherstellung zu konkurrenzfähigen Preisen zu ermöglichen. Für jedes Kilogramm verkäster Milch wird dabei eine Zulage von aktuell 15 Rappen an die Verarbeiter gezahlt, mit der Auflage, diese an den Milchproduzenten weiterzuleiten. Wir haben in einer aktuell veröffentlichten Studie* analysiert, welche Effekte die VKZ auf Milchpreise, Milchmärkte und die Gesamtwohlfahrt hat. Die Studie kombiniert komplementäre ex-post und ex-ante Analysen.

Robert Finger. Die Verkäsungszulage (VKZ) wurde 1999 eingeführt, um die Kosten der Rohmilchverarbeitung zu senken und die Käseherstellung zu konkurrenzfähigen Preisen zu ermöglichen. Für jedes Kilogramm verkäster Milch wird dabei eine Zulage von aktuell 15 Rappen an die Verarbeiter gezahlt, mit der Auflage, diese an den Milchproduzenten weiterzuleiten. Wir haben in einer aktuell veröffentlichten Studie* analysiert, welche Effekte die VKZ auf Milchpreise, Milchmärkte und die Gesamtwohlfahrt hat. Die Studie kombiniert komplementäre ex-post und ex-ante Analysen.

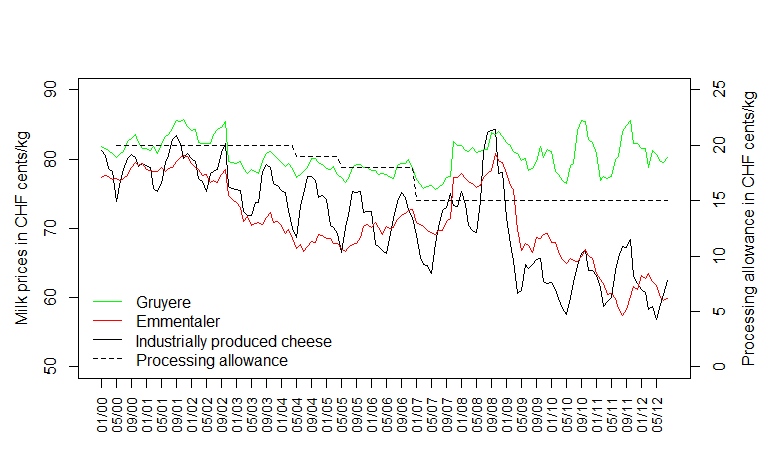

Die ex-post Analyse untersucht, inwieweit beobachtete VKZ-Reduktionsschritte zu Veränderungen in effektiven Preisen für Milch zur Herstellung von Gruyère, Emmentaler und Industriekäse geführt haben. Die Hypothese ist, dass Anpassungen in der VKZ nicht auf allen Milchmärkten identische Effekte hervorrufen, sondern diese stark von Angebots- und Nachfragestruktur abhängig sind. Mittels eines vektorautoregressiven Modells und der Verwendung monatlicher Milchpreise im Zeitraum 2000-2012 (siehe Abbildung) konnte gezeigt werden, dass die Reduktionsschritte der VKZ zu signifikanten Reduktionen der drei analysierten Milchpreise geführt haben. Es zeigt sich jedoch auch, dass diese Reduktion insbesondere für Milch im gewerblichen Käsekanal unterproportional war. So resultiert zum Beispiel aus einer Reduktion der VKZ um 1 Rappen, eine Reduktion der Milchpreise für Emmentaler und Gruyère in Höhe von (nur) 0.33 bzw. 0.63 Rappen. Das heisst, die Reduktion der VKZ wird nicht ausschliesslich durch die Milchproduzenten, sondern auch durch Verarbeiter und Konsumenten getragen. Im Gegenteil dazu kann die Hypothese der kompletten Überwälzung an den Milchproduzenten beim industriell hergestellten Käse nicht abgelehnt werden. Das heisst, weitere Reduktionen der VKZ würden zwar nur zu unterproportionalen Reduktionen der effektiven Milchpreise führen, jedoch zu einer grösseren Ungleichverteilung der Milchpreise zwischen verschiedenen Milchverarbeitungskanälen beitragen.

In der ex-ante Analyse wurde mittels des partiellen Gleichgewichtsmodells CAPRI untersucht, welche Effekte die Abschaffung der VKZ auf die Produktion und Verwendung von Milch, sowie Produzenten- und Konsumentenrenten hätten. CAPRI erlaubt es dabei, Produktion, Absatz, Im- und Export von neun verschiedenen Milchprodukten detailliert zu beschreiben. Es zeigt sich, dass die Abschaffung der VKZ zu tieferen Milchpreisen, einer Reduktion der Käseproduktion und höheren Käsepreisen führt, jedoch die Preise anderer Milchprodukte sinken. Aus diesen Effekten resultiert in der Summe zwar eine Reduktion der Produzentenrente jedoch auch ein Nettoanstieg der Konsumentenrente. Ergänzt um die Einsparung von Steuermitteln in Höhe von 278 Millionen Franken ist der totale Effekt positiv, d.h. die Gesamtwohlfahrt würde erhöht. Die ex-ante Analyse bestätigt Ergebnisse der ex-post Analyse, dass nur ein Teil (ca. 60%) der aktuell für die VKZ eingesetzten Mittel zu den Milchproduzenten fliessen. Diese Analyse illustriert zudem eindrücklich, dass die Berücksichtigung von indirekten Effekten auf andere Milchprodukte sowie den Konsumenten zentral für die Bewertung von politischen Instrumenten am Milchmarkt ist.

*Finger, R., Listorti, G. Tonini, A. (2017). The Swiss payment for milk processed into cheese: ex-post and ex-ante analysis. Agricultural Economics. In Press >> (pdf des papers auf Anfrage erhätlich)

Sehr geehrter Herr Finger,

Als Rechercheur von Basisbauern-Organisationen, der sich seit etwas dem Jahr 2013 auf die Spuren der Verkäsungszulage gemacht hatte, möchte ich folgende Fakten und Überlegungen zur Studie ergänzen:

1. Die Verkäsungszulage führt heute dazu, dass Milchverarbeiter ihre Milch günstiger erhalten als die Mitbewerber im Ausland ihre Milch von ausländischen Verarbeitern beziehen können. Dies stellt eine Verletzung von WTO-Recht und eine Exportsubvention dar, wenn der LTO+Milchpreis für inländische Milchverarbeiter unterschritten wird.

2. Die Studie von Flury+Giuliani war eine Auftragsarbeit, d.h. in meinem Umfeld wird die Studie nicht ernst genommen und sogar kritisiert, da das Bundesamt für Landwirtschaft sich durch diese Arbeit selber auf die Schultern klopfen kann, um bei den Missständen der Weiterleitungen der Verkäsungszulagen nichts unternehmen zu müssen.

(Flury C., Sorg L., Giuliani G. 2014. Evaluation der Zulagen für verkäste Milch und für Fütterung ohne Silage. Flury&Giuliani GmbH, Zürich.)

https://www.admin.ch/gov/de/start/dokumentation/studien.survey-id-419.html

3. Im Artikel der Agrarforschung werden die 60% der Weiterleitungen ebenfalls erwähnt. Das bedeutet, wenn man mit 278 Mio. Franken VK-Budget rechnet, werden über 111 Mio. Franken an Steuergeldern „verheizt“, welche nie zum Milchproduzenten gelangen und auch nicht für eine Wohlfahrt im Inland genutzt werden können, da ein Grossteil der VK dazu eingesetzt werden, um billigen Analaog-Käse und Mozzarella herzustellen, der dann im Ausland verhökert wird und dort deutlich tiefpreisiger angeboten wird, als ausländische Ware gleichen Kalibers.

(278 Mio. Fr. : 100 x 40% = 111.2 Mio. Franken, http://www.agrarforschungschweiz.ch/artikel/2014_05_1978.pdf)

4. Seit Jahren vermute ich, dass das BLW mit der Inspektionsstelle Milch die Kontrolle und Auszahlung der VK-Zulagen nicht nach Gesetz (Art. 1 Abs. MSV) vornimmt und selber Definitionen aufstellt, wann die Zulage als „weiter geleitet“ gilt und wann nicht. Für die produzierenden Milchproduzenten kann die Zulage nur als „weiter geleitet“ gelten, wenn der Verkäsungsmilchpreis mind. höher als der Industriemilchpreis wäre. Gemäss BLW-Kontrollstelle wird die Zulage aber als „weiter geleitet“ in den Inspektionsberichten befunden, wenn der Milchproduzent mind. einen Milchpreis von 16 Rp./kg erhält, was also 1 Rp. Mindest-Milchpreis und 15 Rp. VK entspricht.

Der Skandal ist, dass hier Steuergelder verschwendet werden (und das schon heute), die weder dem Konsumenten, dem Milchproduzenten, noch dem Wettbewerb zu Gute kommen.

Auf Anfrage kann das BLW seine VK-Kontrollen nicht belegen, da es sich auf das Geschäftsgeheimnis beruft und geltend macht, dass es keine Buchhaltungsdaten für die Weiterleitungen der Zulagen kopiert oder besitzt.

(http://www.agrarforschungschweiz.ch/artikel/2014_05_1978.pdf)

5. Nicht mal die Total-Menge an Milch, welche über Zweit- oder Drittmilchkaufverträge gehandelt werden, sind dem Bundesamt für Landwirtschaft bekannt! Damit eröffnen sich weitere Manipulationsmöglichkeiten von Seiten der Milchverarbeiter, da das BLW die Weiterleitung der Zulagen über verschiedene Verkaufsstufen nicht kontrollieren kann. Wäre das BLW ehrlich, dürfte es die Zulage nur auf das Konto des Milchverarbeiters überweisen, wenn dieser in einer direkten Geschäftsbeziehung zu einem Milchproduzenten steht. Heute ist es vermutlich so, dass von den 278 Mio. Franken irgend eine dunkle Summe zwischen 60 und 120 Mio. Franken zweckentfremdet werden, weil das BLW die Weiterleitung der Zulagen nicht kontrolliert und/oder nicht kontrollieren kann.

(MM der NBKS zu den Zulagen: http://www.presseportal.ch/de/pm/100057475/100769785 )

LikeLike