Autoren*: Janic Bucheli, Tobias Dalhaus, & Robert Finger

Hitzestress ist ein, auch durch den Klimawandel, zunehmendes Produktionsrisiko in der europäischen Landwirtschaft, das zu erheblichen Ertragsverlusten und finanziellen Einbussen in der tierischen und pflanzlichen Produktion führt1,2. Versicherungslösungen können die finanziellen Einbussen kompensieren und dadurch betriebliche Risikomanagement-Massnahmen ergänzen. Die Versicherbarkeit von Hitzestress birgt Herausforderungen, die durch ein passendes Versicherungsdesign bewältigt werden können.

In unserem neuen Artikel3, den wir in der Fachzeitschrift «Food Policy» veröffentlicht haben, präsentieren wir ein neues Versicherungsdesign für indexbasierte Hitzeversicherungen. Diese neue Versicherungsdesign, welches eine Auszahlungsfunktion basierend auf empirisch ermittelten Ertragsverlusten hat, erhöht die Risikoreduktion einer solchen Versicherung und vereinfacht deren Design. Anhand einer Fallstudie von 84 Weizen- und 81 Rapsproduzenten in den östlichen Bundesländern Deutschlands illustrieren wir den praktischen Nutzen dieser neuen Auszahlungsfunktion.

Indexbasierte Wetterversicherungen, einschliesslich indexbasierter Hitzeversicherungen, eignen sich besonders für die Deckung von Hitzestress, da die Auszahlung nicht mittels Schadensermittlung vor Ort, sondern mittels Wetterindex (z.B., Temperatur gemessen an einer Wetterstation) bestimmt wird. Dies ist besonders bei Risiken, die grössere Regionen gleichzeitig betreffen (z.B. Hitzestress), effizient und reduziert Transaktionskosten. Zusätzlich bleiben so Anreize für ertragsstabilisierende Massnahmen (e.g., Bewässerung) und die Auszahlungen, welche unmittelbar nach Abschluss des Wetterereignisses erfolgen, können auch die Mehrkosten solcher Massnahmen decken.

Die grösste Herausforderung für indexbasierte Wetterversicherungen ist das Basis-Risiko. Dieses widerspiegelt, dass tatsächlicher Schaden und wetterbedingte Auszahlung nicht zusammenpassen müssen. Ein Betrieb kann zwar einen Schaden erleiden, die Versicherung zahlt jedoch nicht aus. Das macht diese Versicherungen unattraktiv. Das Versicherungsdesign spielt eine zentrale Rolle, um das Basis-Risiko zu reduzieren4, 5. Bisher in Wissenschaft und Praxis verwendete Auszahlungsfunktionen können kulturspezifische, nichtlineare Temperatureffekte auf Ertragsschäden nur bedingt erfassen und vernachlässigen Temperaturschwankungen innerhalb eines Tages. Unser Artikel schlägt daher eine neue Auszahlungsfunktion vor, welche solche Temperatureffekte und tägliche Temperaturschwankungen berücksichtigt.

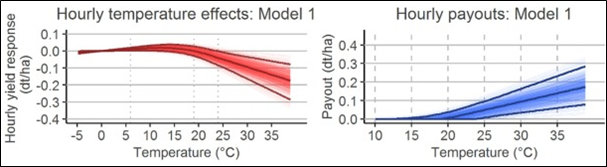

Hierzu integrieren wir eine statistische Methode (restricted cubic splines)6 in eine neue Auszahlungsfunktion, die approximierte stündliche Temperaturmessungen als Index verwendet und nichtlineare Auszahlungen ermöglicht. Die statistische Methode schätzt den empirischen und potentiell nichtlinearen Effekt von stündlichen Temperaturen auf Ertragsverluste genauer als bisherige Methoden, was letzten Endes das Basis-Risiko reduziert. Abbildung 1 illustriert ermittelte stündliche Temperatureffekte auf Weizenerträge (in rot) und die Höhe der entsprechenden Auszahlung (in blau). So zeigt sich, dass der Ertrag während den kritischen Wachstumsphasen ab ca. 24 Grad Celsius besonders stark sinkt. Daher steigen ab dort auch die Auszahlungen. Basierend auf diesem für 84 Weizenbetreibe und 81 Rapsbetriebe geschätzten Zusammenhangs, simulieren wir die Risikoreduktion einer solchen Hitzeversicherung für Weizen- und Rapsproduzenten in den östlichen Bundesländern Deutschlands, da es in Deutschland einen bestehenden und nicht-subventionierten Markt für indexbasierte Wetterversicherungen gibt. Diese Versicherungen decken jedoch mehrheitlich Dürreschäden, sodass Hitzestress ein grösstenteils nicht versicherbares Risiko bleibt.

Abbildung 1: Geschätzte stündliche Temperatureffekte auf Weizenerträge (links in rot) und resultierende Auszahlungen (rechts in blau). Innere Linie zeigt geschätzter Temperatureffekt (links) oder Auszahlung (rechts) und äussere Linien illustrieren deren statistische Unsicherheit.

Unsere Resultate zeigen, dass Hitzestress in der ostdeutschen Weizen- und Rapsproduktion zu Ertragsverlusten führt. Die hier vorgeschlagene Hitzeversicherung reduziert das gesamte finanzielle Risiko, je nach Vertragsspezifikationen, um rund 20% im Median. Da in unserer Simulation nur hitzebezogene Ertragsverluste gedeckt werden, stellt dies eine relevante Risikoreduktion von hoher ökonomischer Tragweite dar. Zusätzlich unterstreichen wir die vielseitige Anwendbarkeit des neuen Versicherungsdesigns, dessen Potential Transaktionskosten weiter zu senken sowie Anreize für ertragsstabilisierende Massnahmen zu erhöhen.

Folglich bietet das neue Versicherungsdesign viele praxisrelevante Vorteile, um die Attraktivität von indexbasierten Wetterversicherungen zu verbessern. Unsere Fallstudie zeigt zudem, dass indexbasierte Hitzeversicherungen eine aktuell relevante Versicherungslücke schliessen können.

*Janic Bucheli & Robert Finger sind an der ETH Zürich (CH), Tobias Dalhaus ist an der Wageningen University (NL).

1 Asseng S., F. Ewert, P. Martre, R.P. Rötter, et al. (2015). Rising temperatures reduce global wheat production. Nature Climate Change 5(2), 143-147.

2 Webber H., G. Lischeid, M. Sommer, R. Finger et al. (2020). No perfect storm for crop yield failure in Germany. Environmental Research Letters 15(10), 104012. https://doi.org/10.1088/1748-9326/aba2a4

3 Bucheli J., T. Dalhaus, R. Finger. (2022). Temperature effects on crop yields in heat index insurance. Food Policy 107, 102214. https://doi.org/10.1016/j.foodpol.2021.102214

4 Dalhaus, T., O. Musshoff, R. Finger. (2018). Phenology information contributes to reduce temporal basis risk in agricultural weather index insurance. Scientific reports 8(1), 1-10. https://doi.org/10.1038/s41598-017-18656-5

5 Bucheli, J., T. Dalhaus, R. Finger. (2021). The optimal drought index for designing weather index insurance. European Review of Agricultural Economics 48(3), 573-597. https://doi.org/10.1093/erae/jbaa014

6 Blanc E., W. Schlenker. (2017). The use of panel models in assessments of climate impacts on agriculture. Review of Environmental Economics and Policy 11(2), 258-279.