Alisa Spiegel, Wolfgang Britz, Robert Finger*

Landwirtschaftliche Investitionen fördern Innovationen, Effizienz und Nachhaltigkeit landwirtschaftlicher Systeme. Was die Einführung bestimmter Technologien bei Landwirten auslöst und einschränkt, ist daher auch für Politik, Wirtschaft und Gesellschaft im Allgemeinen von großem Interesse.

Sowohl die mit der Technologie verbundenen Risiken als auch die Risikoeinstellung eines Entscheidungsträgers gehören zu den wichtigsten Determinanten der investitionsbasierten Technologieeinführung. Die Literatur schlägt jedoch keinen etablierten Ansatz vor, um die beiden bei der Modellierung des optimalen Zeitpunkts und Umfangs einer Technologieeinführung getrennt zu erfassen. In einem kürzlich in QOpen veröffentlichten Artikel (Spiegel et al., 2021) haben wir einen neuartigen DIASS-Ansatz (Dynamic programming and Inverse Approximated Second-order Stochastic dominance) entwickelt, der auf realen Optionen und inverser stochastischer Dominanz basiert. Er ermöglicht die Quantifizierung und Simulation der Auswirkungen von Risiken auf den optimalen Zeitpunkt und Umfang einer Investition getrennt von den Auswirkungen der Risikoaversion. Dabei können Ressourceneinschränkungen und Unteilbarkeiten als relevante Aspekte von Investitionsentscheidungen in der Landwirtschaft effizient berücksichtigt werden. Wir illustrieren den DIASS-Ansatz anhand einer Fallstudie zur Einführung von Kurzumtriebsplantagen in einem Ackerbaubetrieb. Wir stellen fest, dass Risiken und Risikoaversion die optimale Investitionsentscheidung in entgegengesetzter Weise beeinflussen können. Während Risikoaversion zu einer früheren Technologieeinführung führen kann, kann eine höhere Risikoexposition zu einer verzögerten, aber insgesamt größeren Einführung führen.

In einem der vorherigen Blogposts haben wir über einen Ansatz zur Modellierung und Lösung für den optimalen Zeitpunkt und Umfang einer Investition auf Farmebene unter Berücksichtigung von Unsicherheiten, zeitlicher Flexibilität und Ressourcenausstattung berichtet. Der Ansatz basiert auf stochastischer dynamischer Programmierung und Szenariobaumreduktionstechnik. Als besonders vorteilhaft erwies sich der Ansatz bei diversen Fallstudien, etwa bei der Übernahme von Kurzumtriebsplantagen (Spiegel et al., 2020a) oder von Haselnüssen (Spiegel et al., 2020b) auf einem Ackerbaubetrieb. All diese Fallstudien basieren jedoch auf der Annahme der Risikoneutralität, obwohl empirische Studien behaupten, die meisten europäischen Landwirte seien risikoscheu (z. B. Meraner und Finger 2017).

Tatsächlich ist die Einführung von Risikoaversion in die stochastische dynamische Programmierung sehr relevant, um das Verhalten von Landwirten mit normativen Modellierungswerkzeugen zu erklären, aber sie ist alles andere als trivial. Die meisten existierenden Ansätze erfordern einen Koeffizienten der Risikoaversion oder eine Risikonutzenfunktion, die empirisch schwer zu bestimmen sind (z. B. Iyer et al. 2020). Stattdessen verwenden wir das Konzept der stochastischen Dominanz zweiter Ordnung (SSD), das für jeden risikoaversen Entscheidungsträger gilt, aber keine Angabe eines Risikoaversionskoeffizienten oder einer Risikonutzenfunktion erfordert. Konkret stellt eine Reihe zusätzlicher Einschränkungen sicher, dass eine neue Technologie oder Aktivität nur in einem Umfang (oder überhaupt nicht) eingeführt wird, in dem sie stochastisch einen Risiko-Benchmark dominiert, der hier durch das aktuelle Betriebsprogramm gegeben ist.

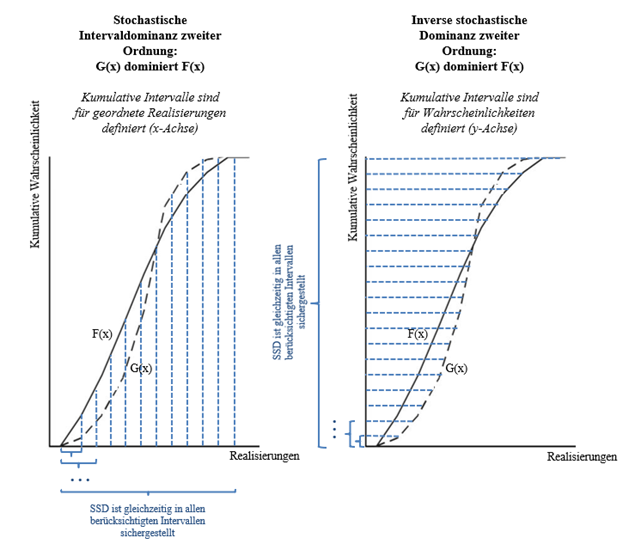

Ähnlich wie bei alternativen Ansätzen bedeutet die Einbeziehung von SSD als Einschränkung in ein Optimierungsmodell typischerweise eine erhebliche Erhöhung der Rechenkomplexität, da sie die Einführung zusätzlicher binärer Variablen erfordert (Gollmer et al. 2007; 2008). Hierfür werden zwei Arten von Näherungen vorgeschlagen. Dentcheva und Ruszczynski (2003) schlagen eine Lockerung der SSD-Einschränkung vor, indem sie eine endliche Anzahl kompakter Intervalle möglicher Realisierungen definieren und SSD in allen Intervallen gleichzeitig sicherstellen. Dieser Ansatz erfordert Ordnungsrealisierungen, die wiederum von Entscheidungsvariablen abhängig sind und zu einer erheblichen Erhöhung sowohl der Anzahl der Variablen als auch der benötigten Lösungszeit führen. Diese Einschränkung kann überwunden werden, wenn Intervalle über die kumulative Wahrscheinlichkeit und nicht über Realisierungen definiert werden, ein Ansatz, der als inverse stochastische Dominanz zweiter Ordnung (ISSD) bezeichnet wird (Ogryczak und Ruszczynski 2002; Dentcheva und Ruszczyński 2006; Rudolf und Ruszczyński 2008) (Abbildung 1). Der Ansatz erfordert keine vorherige Ordnung von Realisierungen.

Zunächst leiten wir die Ertragsverteilung eines Betriebes unter dem beobachteten Benchmark-Betriebsprogramm als A ab, was angesichts der Risikopräferenzen des Landwirts eine offenbarte optimale Wahl darstellt. Als nächstes lösen wir nach B auf. Genauer gesagt bestimmen wir ein Programm mit optimalem Timing und optimalem Maßstab für die neue Technologie oder Aktivität unter der Bedingung, dass es (unter Verwendung von ISSD) stochastisch zweiter Ordnung den gegebenen Benchmark A dominiert. Das ursprüngliche Betriebsprogramm A ist in der Menge möglicher Lösungen B enthalten und könnte als optimale Wahl zurückgegeben werden. Dies geschieht, wenn es keine stochastisch dominierende Lösung mit der neuen Technologie oder Aktivität gibt. Andernfalls wird ein geänderter Plan B zurückgegeben, d. h. der höchste erwartete Kapitalwert, der nicht riskanter ist als Benchmark A, da er das Programm A stochastisch in zweiter Ordnung dominiert. Es umfasst die Informationen über Umfang und Zeitpunkt der neuen Investitionen sowie die damit verbundene Anpassung des Betriebsprogramms.

Wir illustrieren den DIASS-Ansatz am Beispiel einer möglichen Einführung von Kurzumtriebsplantagen (KUP) auf einem Ackerbaubetrieb (Abbildung 2). Die für den Benchmark betrachteten derzeit beobachteten Produktionsaktivitäten umfassen die Produktion von zwei Arten von einjährigen Kulturen, von denen eine rentabler, aber auch arbeitsintensiver ist (z. B. Winterweizen im Vergleich zu Raps) sowie Stilllegungsflächen und Zwischenfrüchte. Die beiden einjährigen Kulturen zeichnen sich durch Bruttomargen nach einem stochastischen Prozess aus, während Flächenstilllegungen und Zwischenfrüchte mit deterministischen Kosten modelliert und zur Erfüllung der Ökologischen Flächen-Anforderung eingeführt werden, zu den KUP in Deutschland mit einem Koeffizienten von 0,3 beiträgt (BMEL 2015; Pe’er at al. 2016). KUP konkurriert mit der jährlichen Pflanzenproduktion um Landressourcen, während der Anbau und die Ernte von KUP in der Regel outgesourct werden, so dass wenig oder keine landwirtschaftlichen Arbeitskräfte benötigt werden (Musshoff 2012). In unserem Beispiel erwägt der Landwirt die Einführung von KUP sofort oder innerhalb der nächsten drei Jahre. Er kann eine KUP alle fünf Jahre über einen Zeitraum von bis zu 20 Jahren abholzen, wobei eine frühere Umnutzung in andere Landnutzungen (Desinvestition) möglich ist. Dies führt zu einem Zeithorizont von 24 Jahren: maximal vier Jahre für eine mögliche KUP-Einführung plus 20 Jahre maximale Plantagenlebensdauer.

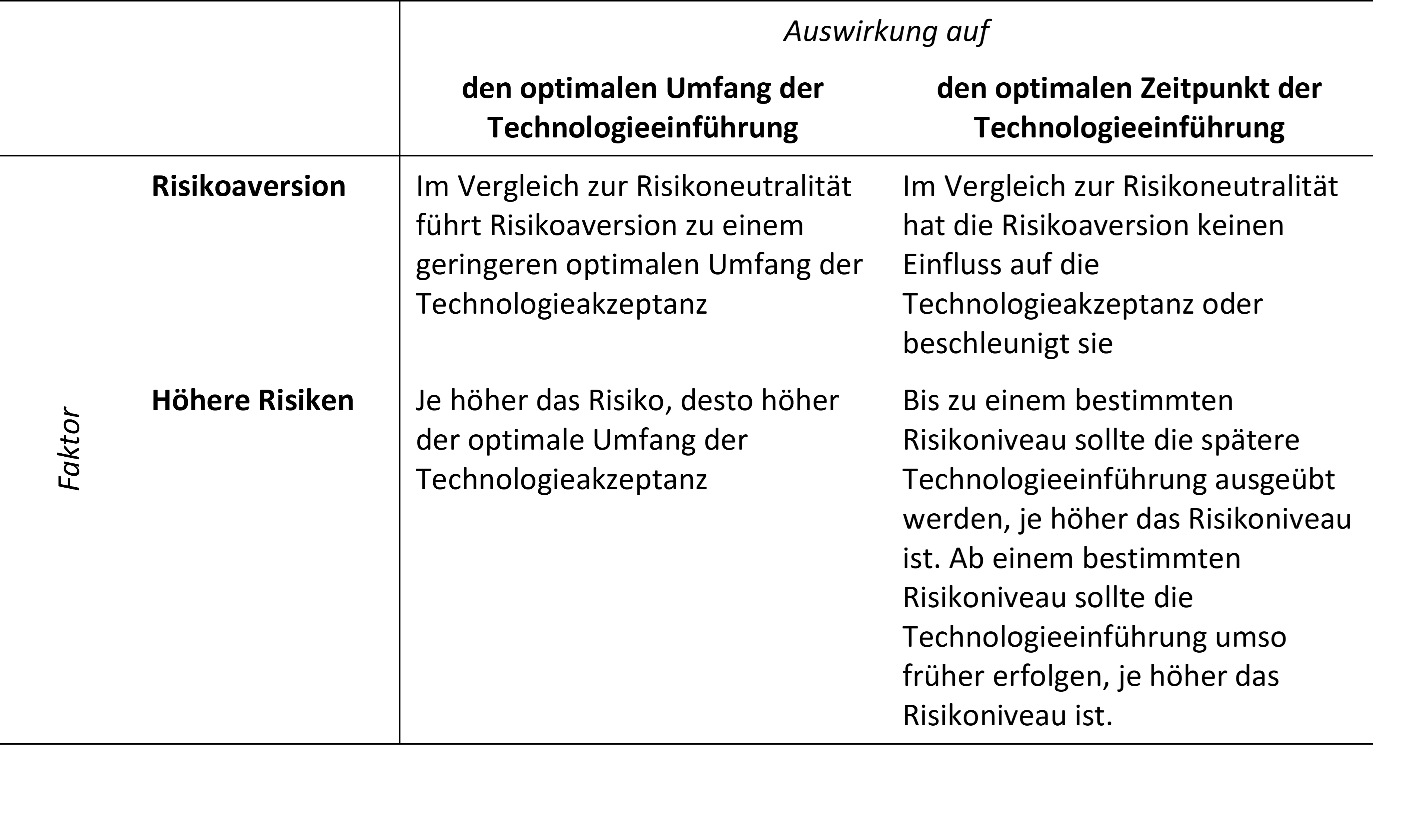

Unsere empirischen Ergebnisse zeigen, dass Risikoaversion zu einem geringeren optimalen Umfang der Technologieakzeptanz führt. Wir stellen auch fest, dass Risikoaversion die Technologieakzeptanz beschleunigt. Der Effekt ist in unserer Fallstudie bei sehr niedrigen oder sehr hohen Risikoniveaus nicht ersichtlich. Unsere Ergebnisse können dadurch erklärt werden, dass die Anreize für einen risikoaversen Landwirt höher sind, den natürlichen Absicherungseffekt der Diversifizierung zu nutzen, indem er den etablierten Aktivitäten neue hinzufügt. Je niedriger (oder sogar negativer) der Korrelationskoeffizient zwischen beiden Aktivitäten ist, desto höher ist der potenzielle Effekt der natürlichen Absicherung. Folglich kann die Auswirkung der Risikoaversion auf den Zeitpunkt der Technologieeinführung in anderen Situationen unterschiedlich oder verdeckt sein, insbesondere wenn die Technologieeinführung unter anderen Annahmen analysiert wird, die keine natürliche Absicherung implizieren.

Für politische EntscheidungsträgerInnen legen unsere Ergebnisse nahe, dass die Risikowahrnehmung und Risikopräferenzen der Landwirte die Investitionen in neue Technologien und auch die Einführung nachhaltigerer landwirtschaftlicher Verfahren stark beeinflussen können. Gleichzeitig sollten beide separat betrachtet und simuliert werden. Dies ist insbesondere für eine Politikanalyse essenziell, da Risikowahrnehmung leichter zu beeinflussen ist als Risikopräferenzen, beispielsweise über eine Preisuntergrenze oder Versicherung. Die Beziehung zwischen Risikowahrnehmung, Präferenzen und Technologieakzeptanz ist jedoch alles andere als trivial, insbesondere wenn Modelle auf Betriebsebene beschrieben werden. Modelle, die für die Politikanalyse verwendet werden, können durch Berücksichtigung des hier vorgestellten DIASS-Ansatzes verbessert werden.

Referenzen

BMEL—Bundesministerium für Ernährung und Landwirtschaft (2015): EU-Agrarpolitik – FAQ zur Agrarreform und der nationalen Umsetzung. Available at: http://www.bmel.de/DE/Landwirtschaft/Agrarpolitik/_Texte/GAP-FAQs.html (Last access: 18.02.2018).

Dentcheva, D., and Ruszczynski, A. (2003): Optimization with stochastic dominance constraints. SIAM Journal on Optimization 14 (2): 548–566.

Dentcheva, D., and Ruszczyński, A. (2006): Inverse stochastic dominance constraints and rank dependent expected utility theory. Mathematical Programming 108 (2–3): 297–311.

Gollmer, R., Gotzes, U., and Schultz, R. (2007): Second-order stochastic dominance constraints induced by mixed-integer linear recourse. Stochastic Programming E-print Series (SPEPS) 2007 (June). Available at: http://edoc.hu-berlin.de/docviews/abstract.php?id=27962 (Last access: 08.02.2018).

Gollmer, R., Neise, F., and Schultz, R. (2008): Stochastic programs with first-order dominance constraints induced by mixed-integer linear recourse. SIAM Journal on Optimization 19 (2): 552–571.

Iyer, P., Bozzola, M., Hirsch, S., Meraner, M., and Finger., R. (2020): Measuring farmer risk preferences in Europe: a systematic review. Journal of Agricultural Economics, 71(1), 3-26. https://doi.org/10.1111/1477-9552.12325

Meraner, M., and Finger, R. (2017): Risk perceptions, preferences and management strategies: evidence from a case study using German livestock farmers. Journal of Risk Research (July): 1–26.

Musshoff, O. (2012): Growing short rotation coppice on agricultural land in Germany: a real options approach. Biomass and Bioenergy 41 (June): 73–85.

Ogryczak, W., and Ruszczynski, A. (2002): Dual stochastic dominance and related mean-risk models. SIAM Journal on Optimization 13 (1): 60–78.

Pe’er, G., Zinngrebe, Y., Hauck, J., Schindler, S., Dittrich, A., Zingg, S., Tscharntke, T., Oppermann, R., Sutcliffe, L.M.E., Sirami, C., Schmidt, J., Hoyer, C., Schleyer, C., and Lakner, S. (2016): Adding some green to the greening: improving the EU’s ecological focus areas for biodiversity and farmers. Conservation Letters 10 (5): 517-530.

Rudolf, G., and Ruszczyński, A. (2008): Optimization problems with second order stochastic dominance constraints: duality, compact formulations, and cut generation methods. SIAM Journal on Optimization 19 (3): 1326–1343.

Spiegel, A., Britz, W., and Finger, R. (2017): A real-option farm-level model on investment in perennial energy crops under risk considerations. Model documentation. Available at: https://doi.org/10.3929/ethz-b-000219189

Spiegel, A., Britz, W., Djanibekov, U. Finger, R. (2020a). Stochastic-dynamic modelling of farm-level investments under uncertainty. Environmental Modelling and Software 127, 104656 https://doi.org/10.1016/j.envsoft.2020.104656

Spiegel, A., Severini, S., Britz, W., Coletta, A. (2020b). Step-by-step development of a model simulating returns on farm from investments: the example of hazelnut plantation in Italy. Bio-based and Applied Economics, 9(1), 53-83.

Spiegel, A., Britz, W., Finger, R. (2021). Risk, Risk Aversion, and Agricultural Technology Adoption─ A Novel Valuation Method Based on Real Options and Inverse Stochastic Dominance. Q Open, 1(2), qoab016. https://doi.org/10.1093/qopen/qoab016

*Alisa Spiegel ist Wissenschaftlerin am Thünen-Institut (D), Wolfgang Britz ist Privatdozent an der Universität Bonn (D), Robert Finger Professor für Agrarökonomie und -politik an der ETH Zürich.