Jonas Schmitt, Frank Offermann und Robert Finger *

Landwirtschaftliche Versicherungen sind eine von mehreren Möglichkeiten für Landwirte sich vor Wetter- und Klimarisiken zu schützen (Smit & Skinner, 2002). In vielen Ländern innerhalb und außerhalb Europas werden landwirtschaftliche Wetterversicherungsprämien subventioniert, um deren Einführung und Akzeptanz zu fördern (Mahul & Stutley, 2010; Dalhaus et al., 2023). Gründe für die Subventionierung sind u. a. Marktversagen, politische/soziale Ziele wie die Bereitstellung von preisgünstigen Versicherungsoptionen für Landwirte und die Vermeidung von Ad-hoc-Katastrophenzahlungen (Goodwin, 2001; Hazell & Varangis, 2020).

In der EU können Wetterversicherungen sowohl im Rahmen der Gemeinsamen Agrarpolitik als auch über nationale oder regionale (z.B., Bundesländer) Programme gefördert werden (Europäische Union, 2013). Derzeit ist dieses Subventionsangebot in Europa stark fragmentiert (Bucheli et al., 2023).

In Deutschland, dem zweitgrößten Ackerbauproduzenten in der EU (World Bank, 2023), wird auf nationaler Ebene keine direkte Subventionierung von Versicherungen angeboten. Nun haben einige Bundesländer begonnen, eigene Förderprogramme zu entwickeln. Das Resultat ist ein Mosaik an Subventionen und Kriterien diese zu erhalten, zum Beispiel bezüglich berücksichtigter Kulturen und Wetterereignisse. Dies hat Auswirkungen für Landwirte, die Versicherungswirtschaft und politische Entscheidungsträger.

Diese Entwicklung und deren Implikationen haben wir in einer kürzlich in der Fachzeitschrift Agricultural Systems veröffentlichten Studie (perspective paper) analysiert (Schmitt et al., 2025).

Hintergrund

Die Diskussion über Subventionen für landwirtschaftliche Wetterversicherungen in Deutschland wurde durch die extreme Dürre 2018 mit massiven Ertragsverlusten neu belebt (De Brito et al., 2020). Als Reaktion auf die extreme Dürre stellten Bund und Länder Ad-hoc-Katastrophenzahlungen von annähernd 300 Millionen Euro bereit. Diese Zahlungen verursachten einen erheblichen Arbeitsaufwand für Behörden und Landwirt/innen und führten zu Diskussionen über Fairness und Anspruchsberechtigung (Bundesrechnungshof, 2021).

Im Anschluss argumentierten einige politische Vertreter/innen der Bundesländer, dass die Subventionierung von Wetterversicherungen zukünftige Ad-hoc-Zahlungen überflüssig machen und Landwirten mehr Eigenverantwortung geben würde (STMELF, 2023) und plädierten für eine bundesweite Förderung (Agrarheute, 2019). Die damalige Bundesregierung (SPD, Bündnis 90/Die Grünen, FDP) lehnte dies allerdings ab, mit der Begründung, dass landwirtschaftliches Risikomanagement Bundesländersache sei, präventives Risikomanagement und Klimaanpassung zu priorisieren sei und die Haushaltslage angespannt wäre (Deutscher Bundestag, 2023). Als Reaktion darauf haben einige Bundesländer eigene Lösungen entwickelt, die im nächsten Abschnitt beschrieben werden.

Für das Fehlen einer nationalen Strategie und die Initiativen einiger Bundesländer, eigene Förderprogramme aufzulegen, gibt es verschiedene politische und wirtschaftliche Gründe. Erstens ist die Wetter-Risikoexposition der Landwirtschaft von Bundesland zu Bundesland unterschiedlich (Webber et al., 2020; Schmitt et al., 2022). Zweitens variieren die Wirtschaftskraft und die finanzielle Kapazität der Bundesländer. Drittens ist Deutschland durch eine starke Gewaltenteilung zwischen nationaler und föderaler Regierung geprägt, wie in den Argumenten der nationalen Regierung reflektiert. Viertens können auch heterogene politische Einstellungen und Rent-Seeking zur Entstehung des Subventionsmosaiks beitragen. Beispielsweise könnten nationale Entscheidungsträger weniger geneigt sein, Subventionen zu gewähren, wenn sie keinen Einfluss auf die Umsetzung haben, während die Bundesländerregierungen ungern Kontrolle abgeben könnten, um ihre politische Macht zu bewahren.

Versicherungssubventionen

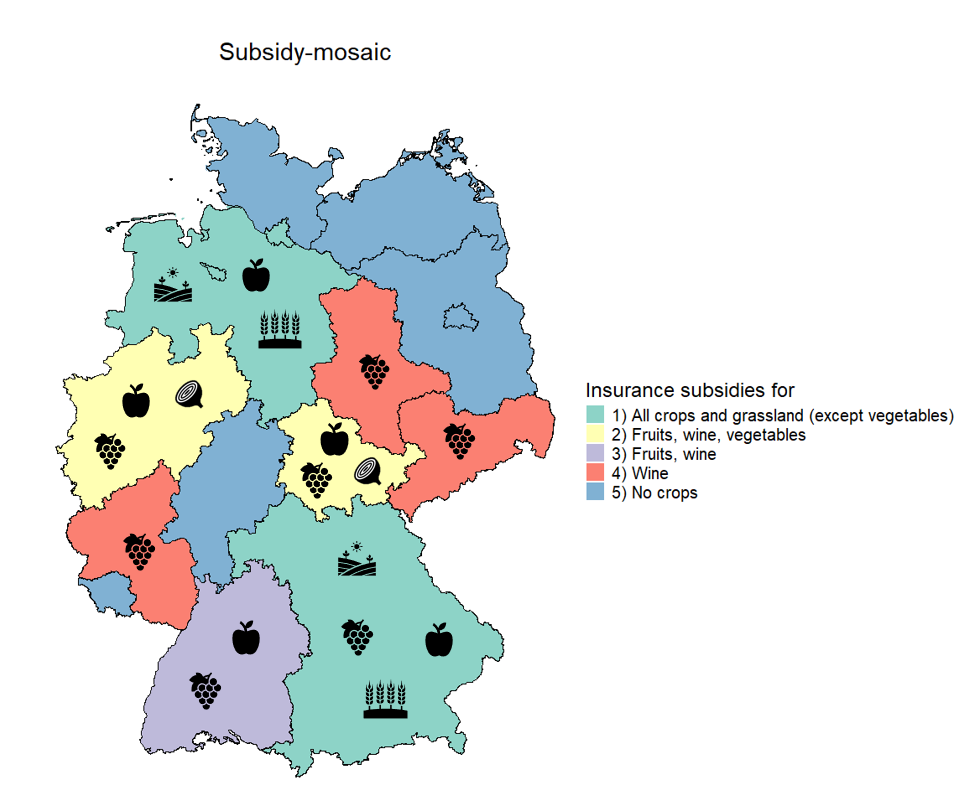

Abbildung 1 gibt einen Überblick über das entstandene Mosaik der Subventionen für landwirtschaftliche Wetterversicherungen in den Bundesländern (Stand Ende 2024), wobei fünf Kategorien berücksichtigt werden. Die erste Kategorie (grün) umfasst die Bundesländer, die Versicherungssubventionen für alle Kulturpflanzen mit Ausnahme von Gemüse gewähren, d. h. Niedersachsen/Bremen/Hamburg und Bayern (STMELF, 2022; ML, 2024). Die zweite Kategorie (gelb) umfasst Nordrhein-Westfalen und Thüringen, die Versicherungen für Obst, Wein und Gemüse subventionieren (in Nordrhein-Westfalen werden auch Versicherungssubventionen für Baumschulen angeboten). Die dritte Kategorie (violett, nur Baden-Württemberg) umfasst den Fall, dass Versicherungssubventionen für Obst und Wein gewährt werden. In der vierten Kategorie (rot) finden wir die Bundesländer, die nur Versicherungen für Wein bezuschussen, nämlich Rheinland-Pfalz, Sachsen-Anhalt und Sachsen. Die übrigen Bundesländer bieten keine Versicherungszuschüsse an (blau).

Abbildung 1. Illustration des Subventionsmosaiks für landwirtschaftliche Wetterversicherungen in Deutschland.

Anmerkung: Da in Niedersachsen/Bremen/Hamburg (oben links: grüne Bundesländer) kaum gewerblicher Weinbau betrieben wird, werden diese in die Kategorie „Alle Kulturen und Grünland (außer Gemüse)“ («All crops and grassland (except vegetables)») aufgenommen.

Neben Unterschieden bei den geförderten Kulturen gibt es regionale Unterschiede bei den geförderten Wetterrisiken. Beispielsweise bieten nur Niedersachsen/Bremen/Hamburg (ab 2025) und Bayern Zuschüsse für die Dürreversicherungen im Ackerbau an. Einige Bundesländer ermöglichen die Wahl zwischen Ein- und Mehrgefahrenversicherungen (Niedersachsen/Bremen/Hamburg, Baden-Württemberg, Thüringen, Sachsen-Anhalt und Sachsen), während Bayern, Nordrhein-Westfalen und Rheinland-Pfalz nur Mehrgefahrenversicherungen fördern.

Die geplante Versicherungsförderung in Niedersachsen/Bremen/Hamburg ist dahingehend einzigartig, dass sie Risikominderung und Anpassung an den Klimawandel belohnt. Landwirt/innen können Punkte für Maßnahmen wie Anbaudiversität und Agroforstflächen erhalten. Subventionen werden bevorzugt an Betriebe mit den höchsten Punktzahlen vergeben.

Außerdem unterscheiden sich Budgets und Finanzierungsquellen der Versicherungssubventionen erheblich zwischen den Bundesländern. Bayern plant beispielsweise Ausgaben von 135 Millionen Euro für 2023-2027, während Niedersachsen/Bremen/Hamburg ein Budget von 15 Millionen Euro für 2024-2027 veranschlagen.

Es gibt allerdings auch Elemente der Subventionierung, die in allen Bundesländern ähnlich sind. So liegt der Höchstsatz der Versicherungsbeihilfe bei 50 % und in den meisten Fällen existiert ein Selbstbehalt von 20 %, außer in Bundesländern, die nur Wetterversicherungen für den Weinbau subventionieren (Rheinland-Pfalz, Sachsen-Anhalt und Sachsen).

Bedeutung für Landwirte, Politik und Versicherungswirtschaft

Das derzeitige Mosaik aus Versicherungssubventionen hat einige Vor- und Nachteile. Ein Vorteil ist, dass spezifische Länderprogramme eine gezielte Unterstützung für gefährdete Regionen ermöglichen, in denen innerbetriebliches Risikomanagement wie Anbaudiversifizierung möglicherweise nicht ausreicht, um eine Existenzgefährdung durch extreme Wetterereignisse abzuwehren (Schmitt et al., 2024). Zudem lassen sich Erfahrungen mit verschiedenen Versicherungskonzepten und Förderregelungen sammeln und deren Stärken und Schwächen ermitteln.

Ein Nachteil der verschiedenen Förderprogramme ist, dass für die Landwirte je nach Bundesland und angebauter Kultur sehr ungleiche Möglichkeiten für den Abschluss einer wirtschaftlich tragfähigen Versicherung bestehen. Dies kann die wirtschaftlichen Möglichkeiten der Betriebe unterschiedlich beeinflussen und zu Frustration, Verwirrung und Marktverzerrungen führen. Zudem trägt es zur Einkommensungleichheit bei, da einige Betriebe systematisch mehr profitieren als andere (Finger & El Benni, 2021).

Weiterhin hat das Subventionsmosaik negative Effekte auf Versicherungsunternehmen und die Effizienz des Versicherungsmarktes: (a) Versicherungsunternehmen müssen spezifische Versicherungsprodukte für jedes Bundesland entwickeln, was die Kosten erhöht, (b) kleine regionale Märkte sind weniger attraktiv, was Wettbewerb und Innovation einschränkt, (c) kleinere Märkte erhöhen die Anfälligkeit für systemische Wetterrisiken, was die Finanzierungs- und Rückversicherungskosten steigert und die Versicherungsprämien erhöht.

Zudem könnten die meisten der derzeitigen Versicherungssubventionen die Landwirte ermutigen, das innerbetriebliche Risikomanagement, wie z.B. eine Anbaudiversifizierung der Kulturen, zu vernachlässigen, was den politischen Zielen der Klimaanpassung und der Stärkung der Selbstständigkeit widerspricht. Beispielsweise könnten Landwirte vermehrt risikoreichere, aber profitablere Kulturen anbauen, wenn sie subventionierte Versicherungen erhalten können (Müller et al., 2017).

In dieser Hinsicht ist der Subventionsansatz von Niedersachsen/Bremen/Hamburg vielversprechend, da er Subventionen an das innerbetriebliche Risikomanagement und die Klimaanpassung knüpft. Jedoch ist beispielsweise Anbaudiversifizierung in diesem Fördersystem nur einer von vielen Aspekten im Subventionsverteilungsverfahren, ohne spezifische Belohnung im Versicherungsprodukt selbst. Deshalb sollten künftige landwirtschaftliche Versicherungsprodukte auch Anreize für eine stärkeres innerbetriebliches Risikomanagement wir Anbaudiversifizierung enthalten. Beispielsweise könnte der Portfolioeffekt bei Versicherungsprodukten ausgenutzt werden, indem man sich darauf konzentriert das gesamte Spektrum der angebauten Kulturen im einem Versicherungsprodukt zusammen zu versichern. Darüber hinaus sollten zukünftig auch Aspekte des Klimaschutzes in Versicherungsprodukten berücksichtigt werden, damit die Landwirtschaft zusätzliche Anreize erhält, zur Verringerung von Treibhausgasen und Wetterrisiken beizutragen.

Es ist grundsätzlich schon eine große Herausforderung, Ad-hoc-Katastrophenhilfen und Verwaltungskosten durch Versicherungssubventionen zu reduzieren, wie die Erfahrungen in anderen Ländern wie den USA zeigen (Coble & Barnett, 2012; Lusk, 2016). Dieses Ziel zu erreichen, wird unter dem Subventionsmosaik aber noch unwahrscheinlicher, da das Auftreten großer Ertragseinbußen durch systemische Wetterrisiken zu Ad-hoc-Katastrophenhilfen in Bundesländern ohne subventionierte Versicherung führen können. Dies wiederum kann den Druck in Bundesländern mit subventionierter Versicherung erhöhen, auch Ad-hoc-Katastrophenhilfe für nicht versicherte Landwirte zu leisten (und damit den Anreiz für Landwirte in allen Bundesländern zu verringern, sich überhaupt zu versichern).

Zusammenfassung und Fazit

In dieser Studie beleuchten wir die Vielfalt der regionalen Förderprogramme für Wetterversicherungen in der deutschen Landwirtschaft. Die Möglichkeit, Subventionen für Wetterversicherungen zu erhalten, variiert stark je nach Bundesland, Ackerfrüchten und Wetterereignis. Dies kann zu einer zunehmenden Ungleichheit zwischen den Betrieben führen und die Versicherungskosten erhöhen. Zudem sind kleine bundeslandspezifische Versicherungsmärkte für Versicherungsunternehmen weniger attraktiv, was den Wettbewerb und die Innovation hemmen kann. Letztlich spiegelt das Beispiel Deutschlands die Situation in der gesamten EU wider, wo in jedem Mitgliedsstaat eigene Versicherungssubventionssysteme entstanden sind.

Wir kommen zu dem Schluss, dass, wenn Versicherungssubventionen überhaupt erforderlich sind, harmonisierte Ansätze zu stärken sind. Zudem sollten potenzielle Subventionen nicht die Anpassung an den Klimawandel hemmen und/oder andere Risikomanagementinstrumente verdrängen. Darüber hinaus könnte eine Harmonisierung hin zu einem bundesweiten Versicherungssystem die Kosten senken, da keine bundeslandspezifischen Versicherungsprodukte nötig wären und größere Versicherungsgebiete die systemischen Risiken verringern (z. B. Holly Wang und Zhang, 2003).

Schließlich sollte zukünftige Forschung untersuchen, ob und in welchem Umfang Versicherungssubventionen in Deutschland und Europa marktverzerrende Effekte haben und die Innovation im Versicherungssektor beeinträchtigen. Zudem sollte das Subventionssystem von Niedersachsen/Bremen/Hamburg evaluiert werden, um Erfahrungen mit an das Risikomanagement und die Klimaanpassung gebundene Subventionen zu sammeln.

Studie: Schmitt, J., Offermann, O., & Finger, R. (2025). The subsidy-mosaic for agricultural insurance in Germany. Agricultural Systems, 225. https://doi.org/10.1016/j.agsy.2025.104289

* Autoren: Jonas Schmitt (ETH Zürich), Frank Offermann (Thünen Institut für Betriebswirtschaft, Braunschweig), Robert Finger (ETH Zürich). Kontakt: joschmitt@ethz.ch

Literaturverzeichnis

Agrarheute (2019). Agrarministerkonferenz – Insektenschutz-Programm spaltet die Agrarminister. Available at: https://www.agrarheute.com/politik/insektenschutz-programm-spaltet-agrarminister-559358.

Bucheli, J., Conrad, N., Wimmer, S., Dalhaus, T., & Finger, R. (2023). Weather insurance in European crop and horticulture production. Climate Risk Management, 41, 100525.

Bundesrechnungshof (2021). Abschließende Mitteilung an das Bundesministerium für Ernährung und Landwirtschaft über die Prüfung der Dürrehilfe 2018.

Coble, K. H., & Barnett, B. J. (2013). Why do we subsidize crop insurance?. American Journal of Agricultural Economics, 95(2), 498-504.

Dalhaus, T., Wu, J., & Möhring, N. (2023). Rapidly growing subsidization of crop insurance in Europe ignores potential environmental effects. Nature Plants, 9(12), 1938-1939.

De Brito, M. M., Kuhlicke, C., & Marx, A. (2020). Near-real-time drought impact assessment: a text mining approach on the 2018/19 drought in Germany. Environmental Research Letters, 15(10), 1040a9.

Deutscher Bundestag (2023). Drucksache 20/8334. Antwort der Bundesregierung auf die Kleine Anfrage der Abgeordneten Stephan Protschka, Peter Felser, Frank Rinck, weiterer Abgeordneter und der Fraktion der AfD – Drucksache 20/7719 – Staatliche Maßnahmen zur Abfederung der Auswirkungen witterungsbedingter Risiken in der Landwirtschaft.

European Union (2013). Regulation (EU) No 1305/2013 of the European Parliament and the Council of 17 December 2013.

Finger, R. and El Benni, N., 2021. Farm income in European agriculture: new perspectives on measurement and implications for policy evaluation. European Review of Agricultural Economics, 48(2), pp.253-265.

Goodwin, B. K. (2001). Problems with market insurance in agriculture. American Journal of Agricultural Economics, 83(3), 643-649.

Hazell, P., & Varangis, P. (2020). Best practices for subsidizing agricultural insurance. Global Food Security, 25, 100326.

Lusk, J. L. (2017). Distributional effects of crop insurance subsidies. Applied Economic Perspectives and Policy, 39(1), 1-15.

Mahul, O., & Stutley, C. J. (2010). Government support to agricultural insurance: challenges and options for developing countries. World Bank Publications.

ML (2024). Niedersächsische Ministerium für Ernährung, Landwirtschaft und Verbraucherschutz. Richtlinie über die Gewährung von Zuwendungen zur Förderung von Mehrgefahrenversicherungen für landwirtschaftliche Kulturen in Niedersachsen, der Freien Hansestadt Bremen und der Freien Hansestadt Hamburg (RL-MGV-NI/HB/HH). Erl. D. ML v. 15.08.2024 – 10160150-424/2022.

Müller, B., Johnson, L., & Kreuer, D. (2017). Maladaptive outcomes of climate insurance in agriculture. Global Environmental Change, 46, 23-33.

Schmitt, J., Offermann, F., Söder, M., Frühauf, C., & Finger, R. (2022). Extreme weather events cause significant crop yield losses at the farm level in German agriculture. Food Policy, 112, 102359.

Schmitt, J., Offermann, F., Ribeiro, A. F., & Finger, R. (2024). Drought risk management in agriculture: A copula perspective on crop diversification. Agricultural Economics, 55(5), 823-847.

Smit, B., & Skinner, M. W. (2002). Adaptation options in agriculture to climate change: a typology. Mitigation and adaptation strategies for global change, 7(1), 85-114.

STMELF (2022). Bayerisches Staatsministerium für Ernährung, Landwirtschaft und Forsten. Richtlinie zur Förderung von Mehrgefahrenversicherungen in der bayrischen Landwirtschaft (BayMBI. Nr. 731).

STMELF (2023). Bayerisches Staatsministerium für Ernährung, Landwirtschaft und Forsten. Merkblatt zur Förderung von Mehrgefahrenversicherungen in der bayrischen Landwirtschaft (MGV) 2023.

Webber, H., Lischeid, G., Sommer, M., Finger, R., Nendel, C., Gaiser, T., & Ewert, F. (2020). No perfect storm for crop yield failure in Germany. Environmental Research Letters, 15(10), 104012.

World Bank (2023). Cereal Production – Germany. Available at: https://data.worldbank.org/indicator/AG.PRD.CREL.MT?locations=DE&most_recent_value_desc=true.