Robert Finger, Viviana Garcia, Chloe McCallum, Jens Rommel*

Risikopräferenzen sind von zentraler Bedeutung für die Entscheidungsfindung von LandwirtInnen, z. B. in Bezug auf Investitionen, den Einsatz von Betriebsmitteln und das Risikomanagement. Die Schätzung der Risikopräferenzen der LandwirtInnen ist daher eine Schlüsselfrage in der Agrarökonomie und diese stützt sich auf eine breite Palette von Erhebungsmethoden (z.B. Iyer et al. 2020).

Risikopräferenzen werden zunehmend im Rahmen der von den Psychologen Kahneman und Tversky entwickelten kumulativen Prospect-Theorie untersucht (z. B. Tversky und Kahneman 1992). Die kumulative Prospect-Theorie kennzeichnet drei zentrale Punkte: i) die Relevanz von Referenzpunkten, d.h. Personen verhalten sich anders, wenn Verluste drohen, als im Fall möglicher Gewinne, ii) eine Verlustaversion, iii) die Überschätzung kleiner und die Unterschätzung grosser Wahrscheinlichkeiten.

Die Bedeutung von Referenzpunkten lässt sich mit einem Beispiel erklären: Stellen Sie sich vor, man bietet Ihnen ein Spiel auf der Basis eines Münzwurfes an.

- Bei Zahl gewinnen Sie 200 CHF, bei Kopf gewinnen Sie nichts. Alternativ bietet man Ihnen 100 CHF an. Viele Menschen bevorzugen in diesem Fall die sichere Alternative und wählen die 100 CHF.

- Dies ändert sich, wenn wir statt von Gewinnen von Verlusten ausgehen. Bei einem möglichen Verlust von 200 CHF wählen mehr Menschen die riskante Option, um einem sicheren Verlust von 100 CHF zu entgehen.

- Es spielt also nicht nur das Risiko/die Variabilität der Einkommen eine Rolle, sondern auch die Richtung der Änderung des gegenwärtigen Vermögens.

Verlustaversion bedeutet, dass mögliche Verluste stärker gewichtet werden als mögliche Gewinne. So wiegt der Gewinn von 100 CHF zu gewinnen den Verlust von 100 CHF nicht auf.

Zur Illustration der subjektiven Überschätzung kleiner Wahrscheinlichkeiten, stellen Sie sich vor, sie können mit 1% Wahrscheinlichkeit 10,000 CHF gewinnen oder sie bekommen sicher 100 CHF. Der Erwartungswert ist identisch, und risikoaverse Menschen sollten die sichere Variante wählen. Jedoch wählen Menschen hier oft die riskante Alternative, da sie die kleine Wahrscheinlichkeit subjektiv überschätzen.

Wie gross diese Präferenzen über solche Entscheidungen für einzelne Personen genau sind lässt sich schätzen – auch für LandwirtInnen. Diese Schätzungen sind relevant für Industrie und Politik. Sie lassen sich z.B. heranziehen, um Entscheidungen von LandwirtInnen in Bezug auf den Einsatz von Betriebsmitteln, Investitionen, Anpassung an den Klimawandel oder Ernteversicherungslösungen besser zu erklären. Diese Präferenzen werden zunehmend auch in Modelle für die Politikanalyse verwendet (z.B. Huber et al. 2022).

Allerdings fehlte bisher ein kohärenter Überblick über diese Präferenzen. In einer in der Zeitschrift Journal of Agricultural Economics veröffentlichten Studie haben wir eine Zusammenfassung aller aktuellen empirischen Erkenntnisse für europäische LandwirtInnen präsentiert.

Risikopräferenzen im Rahmen der kumulativen Prospect Theory

Präferenzen werden im Rahmen der kumulativen Prospect Theory normalerweise mit drei Parametern erfasst: (1) α ist die Krümmung der Nutzenfunktion und ein Antiindex der Risikoaversion, wobei Werte von α < 1 eine Risikoaversion im Gewinnbereich anzeigen (d. h. wo kein Geld verloren gehen kann). Wie oben beschrieben findet man oft risikoaverses Verhalten im Gewinnbereich und risikofreudiges Verhalten im Verlustbereich; (2) λ ist ein Index der Verlustaversion, wobei Werte von λ > 1 implizieren, dass die Nutzenfunktion im Verlustbereich (Verlustaversion) steiler ist, d. h. dort, wo Geld relativ zum Referenzpunkt verloren werden kann, und (3) γ ist ein Antiindex der Wahrscheinlichkeitsverzerrung, der die Übergewichtung kleiner Wahrscheinlichkeiten und die Untergewichtung grosser Wahrscheinlichkeiten durch Werte von γ < 1 erfasst.

Um diese Parameter für LandwirtInnen zu schätzen, werden in der Regel ökonomische Experimente durchgeführt. Insbesondere wird das von Tanaka et al. (2010) vorgeschlagene Experiment verwendet. Bei diesem treffen LandwirtInnen Entscheidungen in drei Lotterien.

Um relevante Studien zu identifizieren, führten wir eine systematische Literaturanalyse durch. Wir haben drei Kriterien berücksichtigt: i) Die Studie ermittelt Risikopräferenzen im Rahmen der kumulativen Aussichtstheorie basierend auf Tanaka et al. (2010) , ii) die Studie fokussiert sich auf LandwirtInnen in europäischen Ländern, iii) die Studie ist auf Englisch verfasst. Wir haben begutachtete und graue Literatur berücksichtigt.

Wir haben sieben relevante Arbeiten identifiziert, die insgesamt 17 Studien enthalten, d. h. ein Artikel kann mehrere Experimente in verschiedenen Ländern (Studien) umfassen. Ein Artikel von Rommel et al. (2023) umfasst Studien von 11 verschiedenen Forschungsteams, die eine Studie Bocquého et al. (2014) in verschiedenen europäischen Ländern replizieren. Aus den 17 Studien haben wir Parameter gemäss der kumulativen Prospect-Theorie und verschiedene zusätzliche Informationen aus den Studien extrahiert.

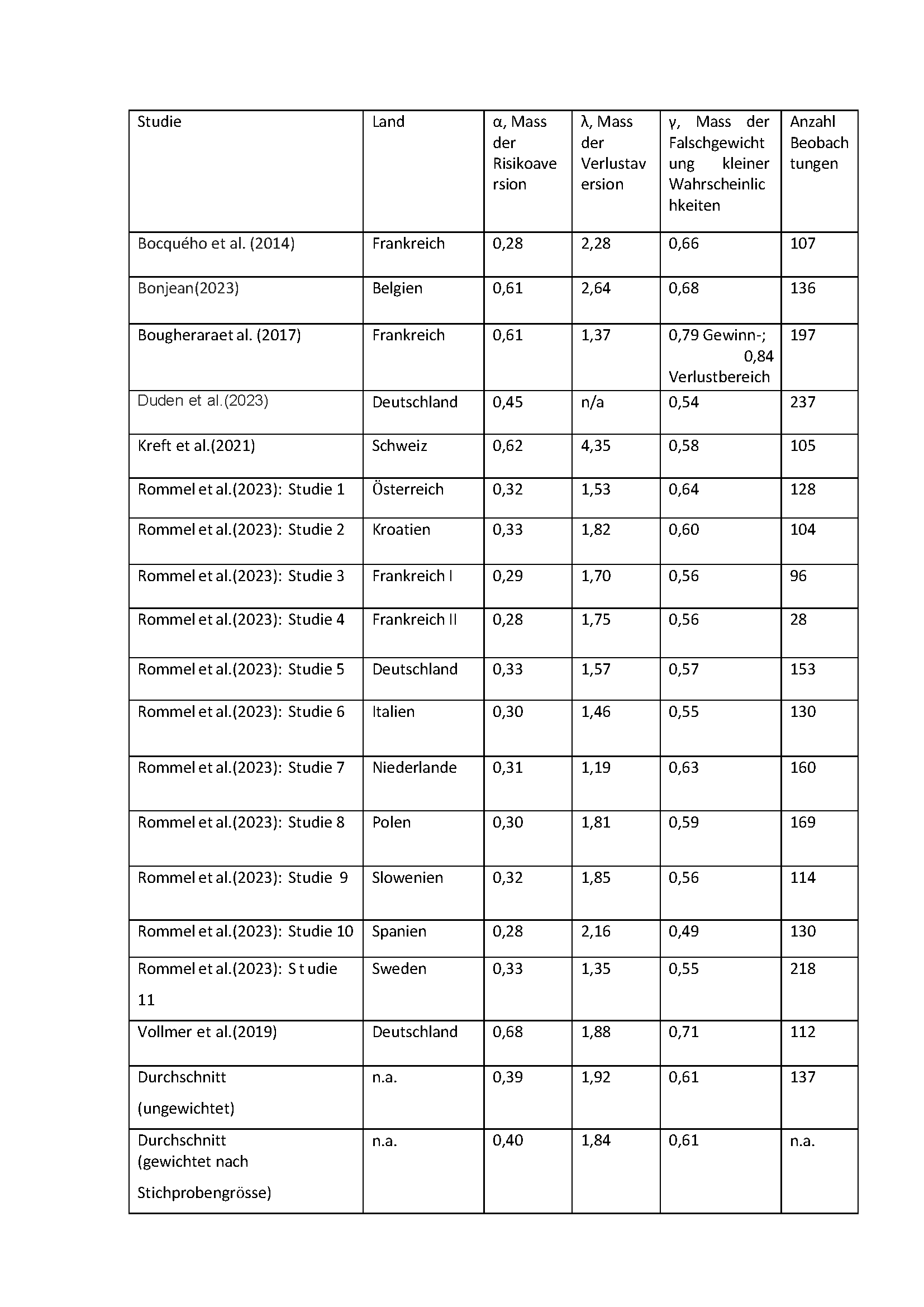

Tabelle 1 fasst die wichtigsten Ergebnisse der 17 Studien zusammen, die 12 Länder und insgesamt 2.324 LandwirtInnen umfassen. Alle Studien zeigen, dass LandwirtInnen (im Durchschnitt) im Gewinnbereich risikoscheu sind, d. h. α < 1. Darüber hinaus berichten alle Studien, dass LandwirtInnen (im Durchschnitt) verlustscheu sind, d. h. λ > 1, sodass die Nutzenfunktion im Verlustbereich steiler ist als im Gewinnbereich. Schliesslich berichten alle Studien, dass LandwirtInnen (im Durchschnitt) kleine Wahrscheinlichkeiten übergewichten und grosse Wahrscheinlichkeiten untergewichten, d. h. γ < 1.

Es gibt jedoch eine grosse Bandbreite an Koeffizienten zwischen den Studien, d. h. α reicht von 0,28 bis 0,68 (Mittelwert gewichtet durch die Stichprobengrösse der Studien 0,40), λ reicht von 1,19 bis 2,64 (gewichteter Mittelwert 1,84) und γ reicht von 0,49 bis 0,84 (gewichteter Mittelwert). 0,61) (Tabelle 1). Es besteht auch eine erhebliche Unsicherheit hinsichtlich der in den einzelnen Studien geschätzten Koeffizienten.

Tabelle 1. Übersicht der identifizierten Studien

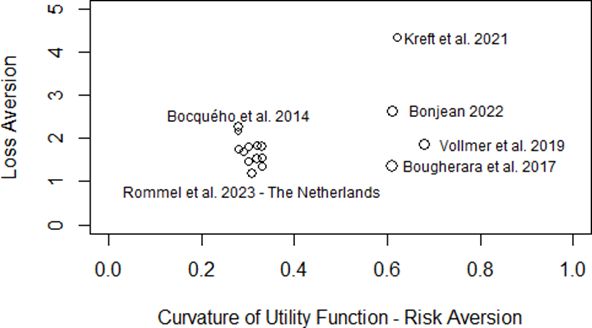

Wir finden eine Korrelation (gewichtet nach der Stichprobengrösse der Studien) von +0,41 zwischen α und λ, d. h. Studien, die eine höhere Risikoaversion finden, finden auch eine geringere Verlustaversion. Die Korrelation zwischen α und γ beträgt 0,70, d. h. Studien mit hoher Risikoaversion, finden auch eine höhere Wahrscheinlichkeitsverzerrung. Wir finden keinen klaren Zusammenhang (Korrelation von -0,10) zwischen λ und γ, also zwischen Verlustaversion und Wahrscheinlichkeitsverzerrung.

Abbildung 1 veranschaulicht die Beziehung zwischen der Krümmung der Nutzenfunktion (α), der Verlustaversion (λ) und der Wahrscheinlichkeitsverzerrung (γ) über alle Studien hinweg. Die Grösse der Punkte zeigt den Grad der Wahrscheinlichkeitsverzerrung, d. h. ein grösseres γ wird von einem grösseren Punkt symbolisiert. Die Abbildung verdeutlicht die grosse Heterogenität zwischen den Studien. Es zeigt sich auch, dass die Studien von Bocquého et al. (2014) und die 11 Studien von Rommel et al. (2023) (die Bocquého et al. (2014) replizieren) sehr nahe beieinander liegen. Obwohl alle in Abbildung 1 dargestellten Studien die Methode von Tanaka et al. (2010)verwenden, sind Unterschiede in der Ausführung, Auswahl der Stichprobe und Analyse im Zusammenhang mit diesem Erhebungsansatz wahrscheinlich relevant.

Hinweis: Die X-Achse repräsentiert α, die Y-Achse λ. Die Grösse der Punkte spiegelt die Wahrscheinlichkeitsverzerrung (γ) wider, d. h. ein grösseres γ wird durch einem grösseren Punkt symbolisiert.

Wir stellen fest, dass europäische LandwirtInnen (im Durchschnitt) i) risikoscheu, und ii) verlustscheu sind und iii) kleine Wahrscheinlichkeiten übergewichten und grosse Wahrscheinlichkeiten untergewichten. Die identifizierten Parameter für europäische LandwirtInnen liefern wichtige Erkenntnisse für Politik und Industrie. Beispielsweise könnten Versicherungsprodukte auf die Präferenzen von LandwirtInnen zugeschnitten werden, z.B. durch mehrjährige Verträge und die Zahlung von Prämien nur in Jahren ohne Ernteverluste (Dalhaus et al. 2020). Auch die Politik kann entsprechend angepasst werden, z.B. durch Ausnutzung der Feststellung der Verlustaversion, was bedeutet, dass LandwirtInnen empfindlicher auf mögliche Strafen als auf Boni reagieren (Huijps et al. 2010). Darüber hinaus konnten Kreft et al. (2023) zeigen, dass die Berücksichtigung der Präferenzen der LandwirtInnen im Rahmen der kumulativen Prospect-Theorie zu unterschiedlichen Reaktionen der LandwirtInnen auf Massnahmen zur Eindämmung des Klimawandels führen kann. Unsere Quantifizierung von Risikoaversion, Verlustaversion und Wahrscheinlichkeitsverzerrung ermöglicht ausserdem eine numerische Berücksichtigung bei zukünftigen Politikanalysen, z.B. in der Modellierung (Huber et al. 2022).

Trotz klarer Gesamtmuster, die sich aus unserer Analyse ergeben, stellen wir auch erhebliche Heterogenität innerhalb und zwischen den Studien fest. Dies ist möglicherweise auf Unterschiede im kulturellen Hintergrund sowie auf institutionelle und umweltbedingte Faktoren zurückzuführen. Unterschiede in der Stichprobenauswahl und Durchführung der Experimente (z. B. in den Erklärungen, der Rekrutierung und den finanziellen Anreizen) können auch eine Rolle gespielt haben. Wir diskutieren im Artikel Möglichkeiten für methodische Weiterentwicklungen.

Studie (open access):

Finger, R., Garcia, V., McCallum, C., Rommel, J. (2023). A Note on European Farmers’ Preferences under Cumulative Prospect Theory . Journal of Agricultural Economics. In Press https://doi.org/10.1111/1477-9552.12565

Autoren: Robert Finger, Viviana Garcia & Chloe McCallum, ETH Zürich, & Jens Rommel, Swedish University of Agricultural Sciences. Kontakt rofinger@ethz.ch

Referenzen

Bocquého, G., Jacquet, F., & Reynaud, A. (2014). Expected utility or prospect theory maximisers? Assessing farmers‘ risk behaviour from field-experiment data. European Review of Agricultural Economics, 41(1), 135-172.

Bougherara D., Gassmann X., Piet L., & Reynaud A. (2017). Structural estimation of farmers’ risk and ambiguity preferences: a field experiment. European Review of Agricultural Economics, 44(5), 782– 808.

Bougherara, D., Lapierre, M., Préget, R., & Sauquet, A. (2021). Do farmers prefer increasing, decreasing, or stable payments in Agri-Environmental Schemes?. Ecological Economics, 183, 106946.

Bonjean, I. (2023). Who are the loss-averse farmers? Experimental evidence from structurally estimated risk preferences, European Review of Agricultural Economics, 50(2), 421–456.

Dalhaus T., Barnett B.J., Finger R. (2020) Behavioral weather insurance: Applying cumulative prospect theory to agricultural insurance design under narrow framing. PLoS ONE, 15(5): e0232267.

Duden, C., Musshoff, O., & Offermann, F. (2023). Dealing with low‐probability shocks: The role of selected heuristics in farmers’ risk management decisions. Agricultural Economics, 54(3), 382-399.

Finger, R., Garcia, V., McCallum, C., Rommel, J. (2023). A Note on European Farmers’ Preferences under Cumulative Prospect Theory . Journal of Agricultural Economics. In Press https://doi.org/10.1111/1477-9552.12565

Huber, R., Xiong, H., Keller, K., Finger, R. (2022). Bridging behavioural factors and standard bio- economic modelling in an agent-based modelling framework. Journal of Agricultural Economics 73(1): 35-63

Huijps, K., Hogeveen, H., Antonides, G., Valeeva, N.I., Lam, T.J. and Oude Lansink, A.G., 2010. Sub- optimal economic behaviour with respect to mastitis management. European Review of Agricultural Economics, 37(4),553-568.

Iyer, P., Bozzola, M., Hirsch, S., Meraner, M. and Finger, R., 2020. Measuring farmer risk preferences in Europe: a systematic review. Journal of Agricultural Economics, 71(1), pp.3-26.

Kreft, C., Huber, R., Wüpper, D., Finger, R. (2020). Data on farmers‘ adoption of climate change mitigation measures, individual characteristics, risk attitudes and social influences in a region of Switzerland. Data in Brief 30 (105410)

Kreft, C.-S., Huber, R., Wuepper, D., Finger, R. (2021). The Role of Non-cognitive Skills in Farmers‘ Adoption of Climate Change Mitigation Measures. Ecological Economics, 189, 107169

Kreft, C., Finger, R. and Huber, R., 2023. Action‐versus results‐based policy designs for agricultural climate change mitigation. Applied Economic Perspectives and Policy. In Press https://doi.org/10.1002/aepp.13376

Rommel, J., Sagebiel, J., Baaken, M. C., Barreiro‐Hurlé, J., Bougherara, D., Cembalo, L., … & Zagórska, K. (2023). Farmers‘ risk preferences in 11 European farming systems: A multi‐country replication of Bocquého et al. (2014). Applied Economic Perspectives and Policy, 45(3), 1374-1399.

Tanaka, T., Camerer, C. F., & Nguyen, Q. (2010). Risk and time preferences: Linking experimental and household survey data from Vietnam. American Economic Review, 100(1), 557-571.

Tversky, A., & Kahneman, D. (1992). Advances in prospect theory: Cumulative representation of uncertainty. Journal of Risk and Uncertainty, 5(4), 297-323.

Vollmer, E., Hermann, D., & Musshoff, O. (2019). The disposition effect in farmers’ selling behavior: An experimental investigation. Agricultural Economics, 50(2), 177-189.