Jonas Schmitt, Frank Offermann & Robert Finger*

Im Ackerbau gibt es ein breites Spektrum an Ertragsrisiken. Dazu gehören beispielsweise extreme Wetterereignisse, Schädlinge und Pflanzenkrankheiten (vgl. Oerke, 2006; Lesk et al., 2016; Beillouin et al., 2020; Chaloner et al., 2021; Schmitt et al., 2022). Um diese Produktionsrisiken zu verringern, können Landwirte inner- und außerbetriebliche Strategien des Risikomanagements anwenden (Bardaji, 2016; OECD, 2021). Zu den innerbetrieblichen Strategien zählt die Anbaudiversifizierung verschiedener Ackerkulturen (vgl. Di Falco & Chavas, 2009). Zu den außerbetrieblichen Strategien zählen Versicherungen (z. B. Smit & Skinner, 2002).

Sowohl innerbetriebliche als auch außerbetriebliche Strategien verursachen Kosten und bei beiden Strategien können nur Teile der Risiken vermieden werden. So verringert sich beispielsweise die risikomindernde Wirkung der Anbaudiversifizierung im Falle extremer Wetterereignisse, die mehrere Kulturen gleichzeitig schädigen (Schmitt et al., 2024). Infolgedessen kombinieren Landwirte häufig verschiedene Risikominderungsstrategien. Beispielsweise ergänzen sie das innerbetriebliche Risikomanagement, wie die Anbaudiversifizierung, mit Versicherungen. Die aktuellen Ausgestaltungen der landwirtschaftlichen Versicherungen nutzen jedoch die Vorteile einer Anbaudiversifizierung nicht explizit im Versicherungsprodukt. In der Regel ist nur der Schaden an einer einzelnen Kultur abgesichert und eine Auszahlung hängt nicht von den Erträgen anderer Kulturen ab.

In einer in der Fachzeitschrift „Food Policy“ publizierten Studie (Schmitt et al., 2025) untersuchen wir im Rahmen einer Ex-ante-Analyse das Potenzial der Berücksichtigung von Anbaudiversifizierung bei der Gestaltung von Ertragsversicherungen. Konkret analysieren wir Versicherungsprodukte, die die Ertragsschwankungen mehrerer Ackerfrüchte in einer Police bündeln.

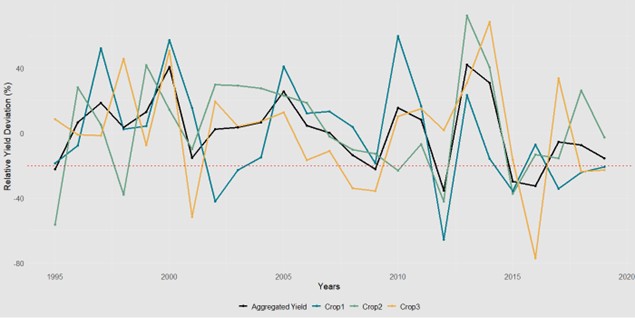

Zur Veranschaulichung des Konzepts dient Abbildung 1. Sie enthält zufällig gewählte relative Ertragsabweichungen von den erwarteten Mittelwerten dreier verschiedener Kulturen auf einem Betrieb, die durch farbige Linien dargestellt sind. Die aggregierte relative Ertragsabweichung dieser drei Kulturen wird durch die schwarze Linie dargestellt. Bei der Aggregation werden die durchschnittlichen betriebsspezifischen Flächenanteile jeder Kultur sowie der Preis jeder Kultur berücksichtigt. Diese beiden Faktoren werden über den untersuchten Zeitraum konstant gehalten.

Abbildung 1. Veranschaulichendes Beispiel für die relativen Abweichungen der Ernteerträge von den erwarteten betrieblichen Mittelwerten für drei einzelne Kulturen und die über alle Kulturen aggregierte Ertragsabweichung (eigene Darstellung).

Anmerkungen:

(1) Die gestrichelte rote Linie bei -20% entspricht einem Versicherungsschutz von 80%.

(2) Aufgrund der Datenschutzbestimmungen des Ertragsdatensatzes verwenden wir einen fiktiven Betrieb mit zufällig gezogenen relativen Ertragsabweichungen anstelle eines Beispielbetriebs aus dem Datensatz.

Unsere Analyse basiert auf einem umfassenden Datensatz langjähriger Ertragsbeobachtungen von Winterweizen, Wintergerste, Winterraps, Körnermais und Zuckerrüben auf Betriebsebene in der deutschen Landwirtschaft. Insgesamt analysieren wir 113.463 jährliche Ertragsbeobachtungen für den Zeitraum 1995-2019, um die folgenden beiden Szenarien zu vergleichen: (1) drei Ackerfrüchte werden getrennt voneinander versichert (Einzelertragsversicherungen: Abbildung 1 – farbige Linien) und (2) die drei Ackerfrüchte werden als Bündel gemeinsam versichert (Mehrkulturen-Ertragsversicherung: Abbildung 1 – schwarze Linie). Wir vergleichen das Risikominderungspotenzial, die faire Prämie und das Sicherheitsäquivalent der beiden Varianten.

Ergebnisse

Wir präsentieren nur Auszüge der Ergebnisse und beziehen uns dabei auf die Ackerfrucht-Kombination Winterweizen/Wintergerste/Winterraps. Andere Kombinationen, die unter anderem Körnermais und Zuckerrüben enthalten, sind in der Publikation zu finden.

Unsere Ergebnisse zeigen, dass das Szenario der Einzelertragsversicherungen eine etwas größere Risikominimierung erreicht als das der Mehrkulturen-Ertragsversicherung. So beträgt die Seminstandardabweichung als Maß für das Risiko negativer Ertragsabweichungen beispielsweise 11,8% bei den Einzelertragsversicherungen und 12,8% bei der Mehrkulturen-Ertragsversicherung für die oben genannte Ackerfruchtkombination.

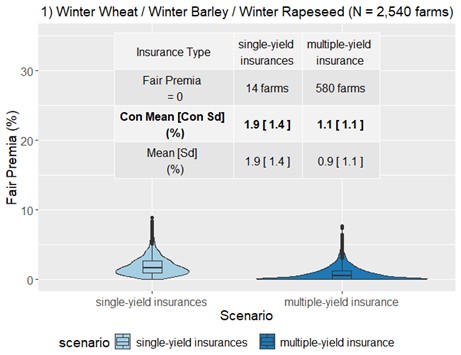

Wir zeigen jedoch auch, dass die fairen Prämien der Mehrkulturen-Ertragsversicherung insgesamt deutlich niedriger sind. Das beudetet für die Landwirt/innen günstigere Versicherungslösungen. Abbildung 2 zeigt exemplarisch die Ergebnisse der fairen Prämie für Winterweizen/Wintergerste/Winterraps. Der bedingte Mittelwert (Con Mean), der sich in unserer Ex-ante-Analyse auf die Betriebe mit einer Versicherungsauszahlung bezieht (d. h. die Betriebe, auf denen die Erträge in Abbildung 1 unter die rote gestrichelte Linie fallen), zeigt eine faire Prämie von 1,9% der versicherten Summe bei den Einzelertragsversicherungen und 1,1% der versicherten Summe bei der Mehrkulturen-Ertragsversicherung. Außerdem stellen wir fest, dass die fairen Prämien von Mehrkulturen-Ertragsversicherung im Vergleich zu Einzelertragsversicherungen homogener über die Betriebe verteilt sind. Dies zeigt sich durch die bedingte Standardabweichung (Con Sd), die bei den Einzelertragsversicherungen bei 1,4% und bei der Mehrkulturen-Ertragsversicherung bei 1,1% liegt.

Abbildung 2. Vergleich der Versicherungsprämien für die Kombination Winterweizen/Wintergerste/Winterraps.

Anmerkung:

Bedingte Mittelwerte (d.h. Con Mean) und bedingte Standardabweichungen (d.h. Con Sd) beziehen sich auf die Betriebe, die eine Entschädigungszahlung erhalten hätten und daher eine faire Prämie von mehr als Null haben.

Im letzten Schritt vergleichen wir das Sicherheitsäquivalent, das ein Maß für den Nutzen des/der Landwirt/in aus dem Abschluss des jeweiligen Versicherungsproduktes darstellt. Dadurch zeigen wir, dass die Mehrkulturen-Ertragsversicherung für viele Landwirt/innen eine attraktive Versicherungsoption sein kann. Dies spiegelt sich in den häufig höheren Sicherheitsäquivalenten im Vergleich zu Einzelertragsversicherungen oder im Vergleich zu keinem Versicherungsabschluss wider. Dies gilt insbesondere für Betriebe mit hohem Ertragsrisiko und bei hohen Versicherungsbelastungen.

Diskussion und Fazit

Unsere Ergebnisse zeigen, dass Landwirte von Mehrkulturen-Ertragsversicherung profitieren können. Zwar ist die Risikominimierung im Vergleich zu Einzelertragsversicherungen etwas geringer, dafür fallen die fairen Prämien aber deutlich niedriger aus. Dies ist eine wichtige Erkenntnis, da hohe Versicherungsprämien für viele Landwirt/innen ein wichtiges Hindernis beim Erwerb von Versicherungsoptionen darstellen (siehe z. B. Doherty et al., 2021; Nordmeyer & Mußhoff, 2023). Dieses Ergebnis ist insbesondere für Betriebe mit einem hohen Ertragsrisiko relevant. Für diese gefährdete Gruppe von Betrieben sind Versicherungsoptionen besonders wichtig, um ihre Zahlungsfähigkeit in (extremen) Verlustjahren sicherzustellen.

Außerdem zeigen wir, dass die fairen Prämien von Mehrkulturen-Ertragsversicherung für Kulturen mit unterschiedlichen phänologischen Bedürfnissen im Jahresverlauf niedriger ausfallen als bei Kulturkombinationen mit ähnlichen phänologischen Bedürfnissen. Dies ist beispielsweise anhand eines Vergleichs der hier präsentierten Ergebnisse mit den Ergebnissen für Winterweizen/Wintergerste/Zuckerrüben in der Publikation erkennbar. Daher können Landwirt/innen in einem Szenario mit Mehrkulturen-Ertragsversicherung von der Wahl risikomindernder Anbaukombinationen zusätzlich durch niedrigere faire Prämien profitieren. Mehrkulturen-Ertragsversicherung „belohnen“ somit eine effektive Anbaudiversifizierung.

Auch aus Sicher der Agrarversicherer ist die Mehrkulturen-Ertragsversicherung vielversprechend. Zwar würde sie aufgrund der niedrigeren fairen Prämien möglicherweise einen geringeren Umsatz pro versichertem Betrieb realisieren. Wir zeigen jedoch, dass das Szenario der Mehrkulturen-Ertragsversicherung für viele Betriebe einen höheren Nutzen hat als die Szenarien ohne Versicherung bzw. mit Einzelertragsversicherungen. Daher könnte die Zahl der Betriebe, die eine solche Mehrkulturen-Ertragsversicherung abschließen, höher sein als die Zahl der Betriebe, die Einzelertragsversicherungen abschließen.

Ein weiterer wichtiger Vorteil der Mehrkulturen-Ertragsversicherung für landwirtschaftliche Versicherer betrifft das Risiko der adversen Selektion. Wir zeigen, dass die Standardabweichungen der fairen Prämien von Mehrkulturen-Ertragsversicherung deutlich geringer ausfallen als die von Einzelertragsversicherungen. Wenn eine Versicherungsgesellschaft also Betriebe mit unbekannten Erträgen versichern möchte, kann sie ihr Risiko der adversen Selektion mithilfe von Mehrkulturen-Ertragsversicherung verringern.

Die Mehrkulturen-Ertragsversicherung kann auch aus politischer Sicht interessant sein. Erstens könnten Regierungen mit der Förderung von Mehrkulturen-Ertragsversicherung sowohl Ziele des Risikomanagements als auch der Diversifizierung der Agrarlandschaft und somit der Biodiversität verfolgen. Dies wäre möglich, wenn die Politik die Versicherungssubventionen beispielsweise an breitere Fruchtfolgen knüpft (vgl. Schmitt et al., 2025). Zweitens könnten sie bei einem limitierten Gesamtbudget für Versicherungssubventionen im Szenario der Mehrkulturen-Ertragsversicherung mehr Betriebe unterstützen als im Szenario der Einzelertragsversicherungen (siehe z.B. BMEL, 2024). Wenn Regierungen beschließen, Versicherungen zu subventionieren, würden diese Subventionen bei Mehrkulturen-Ertragsversicherung zudem besser auf Ereignisse ausgerichtet sein, die eine existenzielle Bedrohung für die Betriebe darstellen.

Schließlich möchten wir auf einige Herausforderungen hinweisen, die bei der Gestaltung und Umsetzung von Mehrgefahrenversicherungen in Zukunft zu bewältigen sein werden. Zum einen muss der Zeitpunkt der Auszahlung berücksichtigt werden. Insbesondere, wenn die Mehrkulturen-Ertragsversicherung beispielsweise zwei Winterkulturen und eine Sommerkultur zusammenfasst, kann die Auszahlung erst erfolgen, wenn der Ertrag der Sommerkultur feststeht. Zweitens ist der Aufwand für die Begutachtung des Schadens durch Sachverständige bei der Mehrkulturen-Ertragsversicherung ein wichtiger Gesichtspunkt, da die Erträge aller Kulturen berücksichtigt werden müssen, einschließlich der Erträge der Kulturen, die in einer Ackerbausaison erfolgreich waren. Dies ist bei der Einzelertragsversicherung nicht notwendig. Drittens besteht gerade in den ersten Jahren die Herausforderung für die Versicherungen, versicherungswirtschaftlich solide Prämien für das neue Produkt „Mehrkulturen-Ertragsversicherung“ abzuschätzen.

In diesem Zusammenhang könnten politische Entscheidungsträger/innen Versicherungsunternehmen bei der Konzipierung neuer Mehrkulturen-Ertragsversicherung unterstützen, indem sie ihnen Zugang zu anonymisierten historischen Ertragsdaten auf Betriebs- oder Feldebene gewähren. Diese Daten könnten beispielsweise aus dem Testbetriebsnetz oder der Erntestatistik stammen. Dies ist wichtig, da die Versicherungsunternehmen die Erträge derzeit oft nur im Schadensfall erfassen. Das reicht jedoch nicht aus, um die erwarteten Erträge und die Ertragsvariabilität auf Betriebsebene richtig zu schätzen. Eine mögliche Lösung zur Reduzierung des Aufwands für die Schadenserfassung wäre eine Zusammenarbeit zwischen landwirtschaftlichen Versicherungsunternehmen und Landmaschinenherstellern im Rahmen der Versicherungsprozesse. Viele Landmaschinenhersteller erheben die Daten nämlich ohnehin während des Ernteprozesses, d. h. sowohl negative als auch positive Ertragsabweichungen von den erwarteten Erträgen.

Studie: Schmitt, J., Offermann, F., & Finger R. (2025). The use of crop diversification in yield insurance products. Food Policy. https://doi.org/10.1016/j.foodpol.2025.102905. (Open Access)

*Autoren: Jonas Schmitt1,2, Frank Offermann2, Robert Finger1

1 Gruppe für Agrarökonomie und -Politik, ETH Zürich, Zürich. 2 Johann-Heinrich von Thünen Institut, Institut für Betriebswirtschaft, Braunschweig. Kontakt: joschmitt@ethz.ch

Referenzen

Bardaji, I., Garrido, A., Blanco, I., Felis, A., Sumpsi, J.-M., García-Azcárate, T., Enjolras, G., Capitanio, F. (2016). State of Play of Risk Management Tools Implemented by Member States During the Period 2014–2020: National and European Frameworks. European Parliament.

Beillouin, D., Schauberger, B., Bastos, A., Ciais, P., & Makowski, D. (2020). Impact of extreme weather conditions on European crop production in 2018. Philosophical Transactions of the Royal Society B, 375(1810), 20190510.

Chaloner, T. M., Gurr, S. J., & Bebber, D. P. (2021). Plant pathogen infection risk tracks global crop yields under climate change. Nature Climate Change, 11(8), 710-715.

Doherty, E., Mellett, S., Norton, D., McDermott, T. K., O’Hora, D., & Ryan, M. (2021). A discrete choice experiment exploring farmer preferences for insurance against extreme weather events. Journal of Environmental Management, 290, 112607.

Lesk, C., Rowhani, P., & Ramankutty, N. (2016). Influence of extreme weather disasters on global crop production. Nature, 529(7584), 84-87.

Nordmeyer, E. F., & Mußhoff, O. (2023). Understanding German farmers’ intention to adopt drought insurance. Journal of Environmental Management, 345, 118866.

OECD (2021). Design Principles for Agricultural Risk Management Policies. Paper N°157.

Oerke, E. C. (2006). Crop losses to pests. The Journal of Agricultural Science, 144(1), 31-43.

Schmitt, J., Offermann, F., Söder, M., Frühauf, C., & Finger, R. (2022). Extreme weather events cause significant crop yield losses at the farm level in German agriculture. Food Policy, 112, 102359.

Schmitt, J., Offermann, F., Ribeiro, A. F., & Finger, R. (2024). Drought risk management in agriculture: A copula perspective on crop diversification. Agricultural Economics.

Schmitt, J., Offermann, F., & Finger, R. (2025). The subsidy-mosaic for agricultural weather insurance in Germany. Agricultural Systems, 225, 104289.

Smit, B., & Skinner, M. W. (2002). Adaptation options in agriculture to climate change: a typology. Mitigation and adaptation strategies for global change, 7(1), 85-114.