Janic Bucheli, Nina Conrad, Stefan Wimmer, Tobias Dalhaus, Robert Finger*

Zunehmende Wetterrisiken gefährden die Lebensmittelproduktion und die Wirtschaftlichkeit landwirtschaftlicher Betriebe. Insbesondere Hitze, Trockenheit, Hagel oder Starkniederschlag stellen Betriebsleiterinnen und Betriebsleiter immer häufiger vor finanzielle Probleme. Die Literatur zeigt, dass die Häufigkeit der genannten Extremwetterereignisse sowohl global als auch in Europa durch den Klimawandel zunimmt (Webber et al. 2020).

Versicherungen sind ein wichtiges Instrument des betrieblichen Risikomanagements, um finanzielle Verluste aus Extremwetterereignissen zu kompensieren (Meuwissen et al. 2018). Landwirte zahlen Prämien an Versicherungsanbieter und erhalten bei eintretendem Schadensfall eine finanzielle Entschädigung. Gestaltung und Umfang der Versicherungsprodukte sind dabei sehr vielfältig und sehr dynamisch. Versicherungsanbieter in Europa haben die Anzahl und Vielfalt, die Tiefe und den regionalen Umfang der angebotenen Wetterversicherungen in den letzten Jahren massgeblich erweitert. Diese Entwicklung ist jedoch in der wissenschaftlichen Literatur bisher nicht dokumentiert und bewertet worden.

In einer kürzlich im Journal Climate Risk Management veröffentlichten Studie (Bucheli et al. 2023) tragen wir dazu bei, diese Lücke zu schliessen, und präsentieren einen systematischen Überblick über i) bestehende Wetterrisiken und ii) auf dem Markt angebotenen Versicherungslösungen. Dabei berücksichtigen wir die Versicherungsmärkte für Acker- und Spezialkulturen in Österreich, Frankreich, Deutschland, Italien, Spanien und der Schweiz. Wir fassen wir aktuelle Entwicklungen und Innovationen im Versicherungsangebot zusammen, beleuchten politische Marktinterventionen und diskutieren die Bedeutung akademischer Forschung für die Weiterentwicklung von Versicherungslösungen.

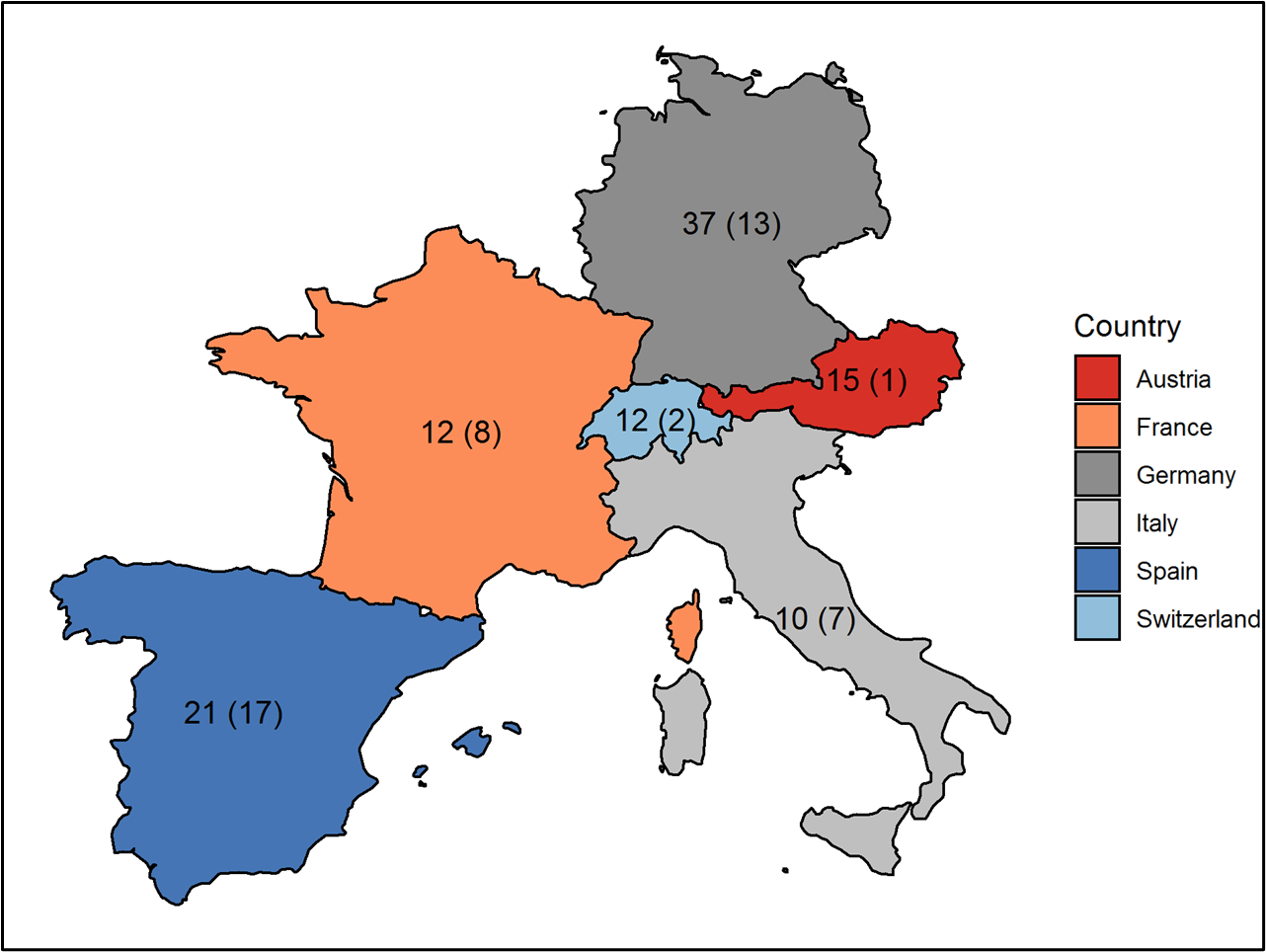

Unsere Recherche zeigt vielfältige Wetterrisiken für die Pflanzenproduktion in Europa durch Trockenheit, Überschwemmung, Frost, Hagel, Hitze, Starkniederschlag, Schneedruck und Sturm. Mittels einer Onlinerecherche, ergänzt mit Experteninterviews, identifizierten wir 107 Wetterversicherungsprodukte in den sechs untersuchten Ländern. Abbildung 1 zeigt grosse Unterschiede in der Anzahl der Versicherer und der Zahl angebotener Produkte zwischen den Ländern. Die grösste Anzahl an angebotenen Produkten gibt es in Deutschland, gefolgt von Spanien und Österreich. Gemessen an der Zahl der Versicherer sind der spanische und deutsche Markt vom stärkstem Wettbewerb charakterisiert, wobei in Spanien die Versicherer im Mitversicherungspool Agroseguro zusammengefasst sind und sich lediglich durch unterschiedliche Kostenstrukturen differenzieren können. Dagegen finden wir in der Schweiz duopolistische (zwei Anbieter) und in Österreich monopolistische (ein Anbieter) Strukturen.

Abbildung 1. Anzahl identifizierter Wetterversicherungsprodukte und -anbieter (in Klammern) je Land.

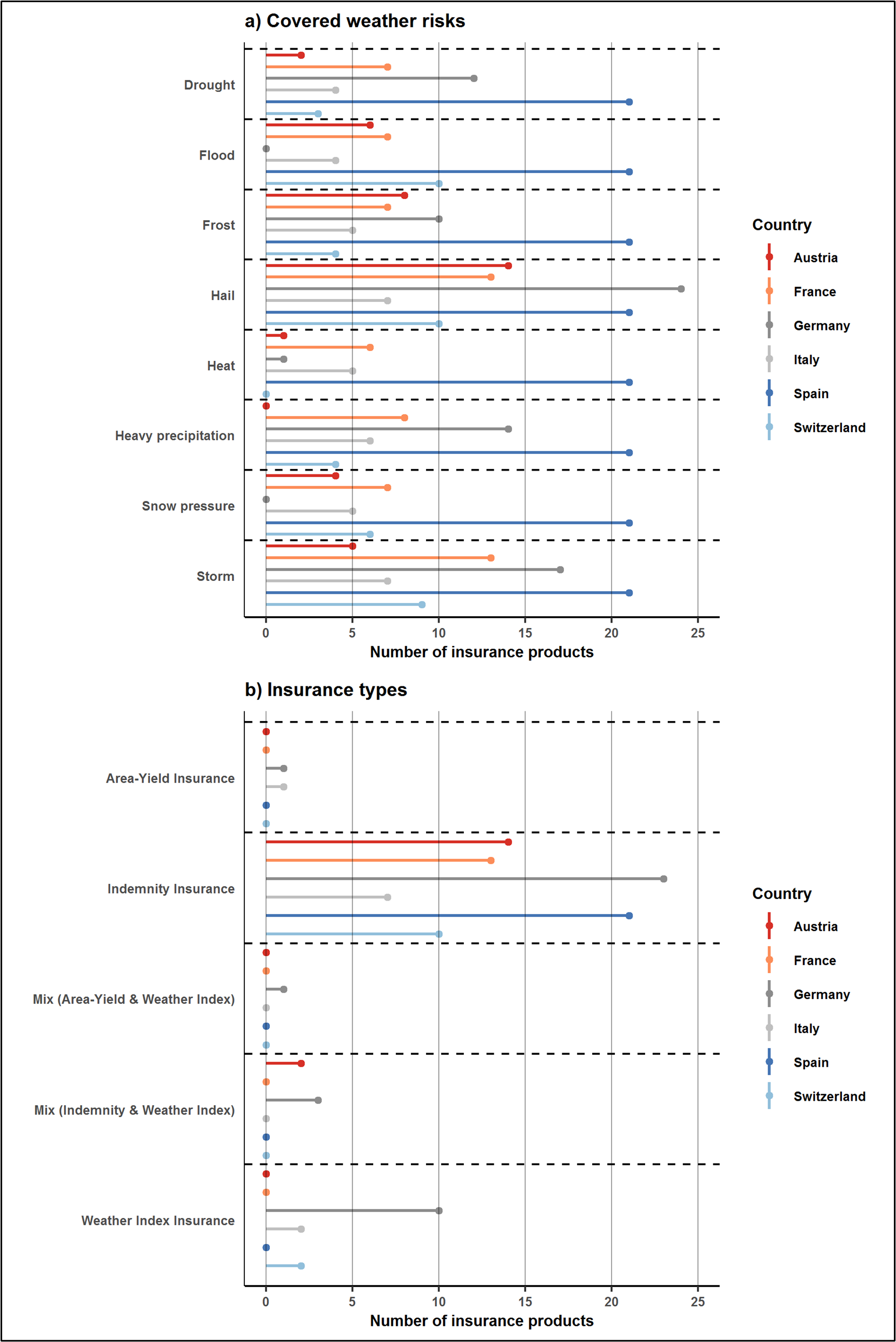

Abbildung 2 zeigt die von den 107 identifizierten Versicherungsprodukten abgedeckten Wetterrisiken sowie die Versicherungstypen. Nahezu alle eingangs beschriebenen Wetterrisiken sind in den hier betrachteten Märkten versicherbar. Hagel wird insgesamt am häufigsten abgedeckt, während für Dürre- und Hitzerisiken (noch) nur wenige Produkte verfügbar sind. Die Analyse zeigt auch Lücken in der Versicherbarkeit relevanter Wetterrisiken auf. So konnten wir in Deutschland kein Produkt für die Versicherung von Überschwemmungs- und Schneedruckschäden, in der Schweiz kein Produkt für die Versicherung von Hitzeschäden, und in Österreich kein Produkt für die Versicherung von Starkniederschlagsschäden identifizieren.

Überwiegend werden Schadensersatzversicherungen (bei denen die Auszahlungen von Expertinnen und Experten geschätzt werden) angeboten, es gibt aber auch zunehmend verschiedene Formen indexbasierter Versicherungen (bei denen die Auszahlungen von der Realisierung eines Indexes, wie z. B. kumulierter Niederschlag, abhängen). Die Wetterindexversicherung ist das vorherrschende indexbasierte Versicherungsprodukt. Es ist als Zusatz zur Schadensversicherung, in Abbildung 2 als „Mix (Indemnity & Weather Index)“ bezeichnet, in Österreich und Deutschland oder als eigenständiges Produkt in Deutschland, Italien und der Schweiz erhältlich. Flächenindexversicherungen spielen derzeit kaum eine Rolle. Darüber hinaus haben wir in den betrachteten sechs Ländern keine Versicherungen basierend auf Vegetationsgesundheitsindizes (z.B. Normalized Difference Vegetation Index, NDVI) für Acker- und Spezialkulturen identifiziert.

Weitergehende Analysen zeigen, dass Wetterindexversicherungen die Schadensersatzversicherungen durch die Abdeckung spezifischer Risiken wie Dürre, Starkniederschläge, Hitze und Frost gezielt ergänzen. Hierbei ist „Kumulativer Niederschlag“ der am häufigsten verwendete Index und deckt Dürre- und Starkniederschlagsereignisse in Deutschland, Italien und der Schweiz ab. In einer Dürre- und Hitzeversicherung in Österreich wird die Anzahl der Hitzetage (d. h. Tage mit Temperaturen über einem kritischen Grenzwert, wie z. B. 30°C bei Weizen) verwendet. Dieses Versicherungsprodukt berücksichtigt zusätzlich einen Niederschlagsdefizit-Index zur Abdeckung von Dürreereignissen. Bodenfeuchte-Indizes werden in Deutschland zur Erfassung von Dürreereignissen verwendet. Schliesslich werden Temperaturwerte zur Abdeckung von Frost- und Hitzeereignissen in Deutschland und Italien verwendet. Zusammenfassend stellen wir fest, dass die meisten aktuellen Wetterindex-Versicherungslösungen einzigartige Designs aufweisen, was darauf hindeutet, dass sich die Anbieter von der Konkurrenz abgrenzen möchten, und wir beobachten nur eine geringe Harmonisierung und begrenzte Wissensübertragungen zwischen den Märkten.

Abbildung 2. Abgedeckte Wetterrisiken (a) und Versicherungsarten (b) je Land.

Wir stellen nicht nur grosse Unterschiede in den Marktkonzentrationen, den angebotenen Produkten und den versicherten Wetterrisiken, sondern auch in den politischen Markteingriffen fest. Zum Beispiel wird derzeit in Deutschland, das als einziges Mitglied der hier betrachteten EU-Länder ohne Subventionierung (d.h. Prämienzuschüsse) auf nationaler Ebene ist, über die Einführung solcher Prämienzuschüsse diskutiert, während gleichzeitig immer mehr Bundesländer Deutschlands, wie z.B. Bayern, eigene Prämiensubventionspolitiken einführen. Ebenso hat die Schweiz im Jahr 2023 beschlossen, Prämiensubventionen einzuführen. Daher dürften Prämiensubventionen ein wichtiges politisches Instrument auf den europäischen Versicherungsmärkten werden oder bleiben – ein Trend, der weltweit zu beobachten ist (Smith und Glauber 2012). Hierbei muss allerdings berücksichtigt werden, dass diese Markteingriffe auch auf andere politische Ziele, insbesondere den Übergang zu einer nachhaltigeren Landwirtschaft, abgestimmt werden sollten. Zudem sollten sie Innovationen in der Entwicklung besserer Versicherungsprodukte nicht bremsen oder verhindern.

Es gibt mehrere Wege für die Forschung, zu verbesserten Versicherungssystemen in Europa beizutragen. Zum Beispiel wurden in der Wissenschaft Wissenschaft Wetterindex-Versicherungskonzepte weiterentwickelt, die die Risikominderungskapazität für Landwirte erhöhen, und einige dieser Erkenntnisse werden heute in der Praxis angewendet. Beispiele hierfür sind die Anwendung verschiedener Wetterindizes (z. B. Kellner und Musshoff 2011; Möllmann et al. 2020; Bucheli et al. 2021) oder die Verwendung innovativer Datenquellen (z. B. Ritter et al. 2014; Dalhaus und Finger 2016; Vroege et al. 2021). Daneben gibt es viele offene Fragen, wie zum Beispiel bezüglich des Verhaltens von Landwirtinnen und Landwirten, Versicherungen zu nutzen oder nicht (z.B. Knapp et al. 2021), der Nutzung neuer Datenquellen und Technologien (z.B. Vroege et al. 2021b) aber auch des Designs von Versicherungsprodukten (z.B. Bucheli et al. 2022, Dalhaus et al. 2018). Gleichzeitig kann die Versicherungsbranche Impulse für die akademische Forschung geben. Beispielsweise haben einige Versicherer Dürreindizes entwickelt, die noch nicht wissenschaftliche evaluiert wurden, und einige versicherbare Wetterrisiken sind derzeit in der wissenschaftlichen Literatur unterrepräsentiert (z. B. Überschwemmungen, Stürme, übermässiger Schneedruck). Der Austausch zwischen Forschung und Versicherungswirtschaft birgt daher grosses Potenzial zur Verbesserung bestehender Versicherungssysteme.

Studie: Bucheli, J., Conrad, N., Wimmer, S., Dalhaus, T., & Finger, R. (2023). Weather insurance in European crop and horticulture production. Climate Risk Management, 100525. https://doi.org/10.1016/j.crm.2023.100525 (Open Access)

* Autoren: Janic Bucheli, Nina Conrad, Stefan Wimmer und Robert Finger, alle ETH Zürich. Tobias Dalhaus, Universität Wageningen.

Referenzen

Bucheli, J., Conrad, N., Wimmer, S., Dalhaus, T., & Finger, R. (2023). Weather insurance in European crop and horticulture production. Climate Risk Management, 100525. https://doi.org/10.1016/j.crm.2023.100525 (Open Access)

Bucheli, J., Dalhaus, T., & Finger, R. (2021). The optimal drought index for designing weather index insurance. European Review of Agricultural Economics, 48(3), 573-597.

Bucheli, J., Dalhaus, T., & Finger, R. (2022). Temperature effects on crop yields in heat index insurance. Food Policy, 107, 102214.

Dalhaus, T., & Finger, R. (2016). Can gridded precipitation data and phenological observations reduce basis risk of weather index–based insurance?. Weather, Climate, and Society, 8(4), 409-419.

Dalhaus, T., Musshoff, O., & Finger, R. (2018). Phenology information contributes to reduce temporal basis risk in agricultural weather index insurance. Scientific reports, 8(1), 1-10.

Kellner, U., & Musshoff, O. (2011). Precipitation or water capacity indices? An analysis of the benefits of alternative underlyings for index insurance. Agricultural Systems, 104(8), 645-653.

Knapp, L., Dalhaus, T., Wüpper, D., Finger, R. (2021). Revisiting the diversification and insurance relationship: Differences between on- and off-farm strategies. Climate Risk Management 32, 100315

Meuwissen, M. P., Mey, Y. D., & van Asseldonk, M. (2018). Prospects for agricultural insurance in Europe. Agricultural Finance Review, 78(2), 174-182.

Möllmann, J., Buchholz, M., Kölle, W., & Musshoff, O. (2020). Do remotely-sensed vegetation health indices explain credit risk in agricultural microfinance?. World Development, 127, 104771.

Ritter, M., Musshoff, O., & Odening, M. (2014). Minimizing geographical basis risk of weather derivatives using a multi-site rainfall model. Computational Economics, 44, 67-86.

Smith, V. H., & Glauber, J. W. (2012). Agricultural insurance in developed countries: where have we been and where are we going?. Applied Economic Perspectives and Policy, 34(3), 363-390.

Vroege, W., Bucheli, J., Dalhaus, T., Hirschi, M., & Finger, R. (2021). Insuring crops from space: the potential of satellite-retrieved soil moisture to reduce farmers’ drought risk exposure. European Review of Agricultural Economics, 48(2), 266-314.

Vroege, W., Vrieling, A., Finger, R. (2021b). Satellite support to insure farmers against extreme droughts. Nature Food 2, 215–217 https://doi.org/10.1038/s43016-021-00244-6

Webber, H., Lischeid, G., Sommer, M., Finger, R., Nendel, C., Gaiser, T., & Ewert, F. (2020). No perfect storm for crop yield failure in Germany. Environmental Research Letters, 15(10), 104012.